ВЦеўзЪН№дЄЫуМЈаЇЙмРэНтЮі

ББОЉН№ПЮАвЕзЩбЏгаЯоЙЋЫОЮфШя

еЊвЊЃКВЦеўзЪН№дЄЫуМЈаЇЙмРэЪЧвЛжжвдМЈаЇФПБъЕФЪЕЯжЮЊЕМЯђЃЌвдМЈаЇдЫааМрПиЮЊБЃеЯЃЌвдМЈаЇЦРМлЮЊЪжЖЮЃЌвдНсЙћгІгУЮЊЙиМќЃЌвдИФНјдЄЫуЙмРэЁЂгХЛЏзЪдДХфжУЁЂПижЦНкдМГЩБОЁЂЬсИпЙЋЙВВњЦЗжЪСПКЭЙЋЙВЗўЮёЫЎЦНЮЊФПЕФЕФдЄЫуЙмРэФЃЪНЃЌАќРЈМЈаЇФПБъЙмРэЁЂМЈаЇдЫааМрПиЁЂМЈаЇЦРМлЪЕЪЉЁЂЦРМлНсЙћгІгУЕШФкШнЁЃИїМЖВЦеўВПУХдкЭЦааВЦеўзЪН№дЄЫуМЈаЇЙмРэЕФЙ§ГЬжаЃЌеыЖдЫљУцСйЕФЮЪЬтГіЬЈСЫвЛЯЕСаЯрЙиЮФМўЃЌВЂе§дкВЩШЁгааЇДыЪЉМгвдЙцЗЖКЭНтОіЁЃ

НќФъРДЃЌИїМЖеўИЎЁЂВЦеўВПУХЁЂдЄЫуВПУХМАЕЅЮЛЖМНЋдЄЫуМЈаЇЙмРэзїЮЊЕБЧАЙЋЙВВЦеўзЪН№дЄЫуИФИяЕФвЛЯюживЊШЮЮёдкЭЦНјЃЌгІИУЫЕШЁЕУЯджјГЩМЈЃЌЕЋвВУцСйжюЖрЮЪЬтЁЃФЧУДЪВУДЪЧдЄЫуМЈаЇЙмРэЃЌЦфКЫаФФкШнЪЧЪВУДЃЌИїЕиЖМГіЬЈСЫФФаЉеўВпЮФМўЃЌдкЭЦаадЄЫуМЈаЇЙмРэЙЄзїЕФЙ§ГЬжажївЊУцСйзХФФаЉРЇФбЁЃБОЮФНЋж№вЛЮЊФњНщЩмЁЃ

вЛЁЂВЦеўзЪН№дЄЫуМЈаЇЙмРэЕФФкК

ЁАдЄЫуЁБЃЌИќзМШЗЕФЫЕНаЁАеўИЎдЄЫуЁБЃЌЫќЪЧеўИЎАДеевЛЖЈЕФЙЋЙВеўВпЁЂддђКЭГЬађБржЦЃЌВЂОСЂЗЈЛњЙЙЭЈЙ§ЕФВЦеўзЪН№ЪежЇМЦЛЎЃЌМШАќРЈВЦеўЪеШыЃЌвВАќРЈВЦеўжЇГіЃЌОпгаМЦЛЎадЁЂЙЋЙВадЁЂеўВпКЭЗЈЖЈадЕФЬиеїЁЃЫљЮНЁАдЄЫуЪЧЪќеўжЎФИЁБЃЌзїЮЊЯжДњВЦеўЙмРэЕФВњЮяЃЌдЄЫуЫљОпБИЕФВЦеўзЪН№ЗжХфЙІФмЁЂЙЋЙВзЪдДХфжУЙІФмЁЂааеўЙмРэЙІФмЁЂЩчЛсеўВпЙІФмЃЌЪЙЦфВЛНіГЩЮЊеўИЎТФжАЕФВЦСІБЃеЯЃЌвВЪЧеўИЎЕїНкОМУКЭЩчЛсЗЂеЙЕФживЊЙЄОпЁЃ

ЁАМЈаЇЁБЃЌМЈаЇЪЧИізлКЯадИХФюЃЌвЛАуЪЧжИАќРЈИіШЫЁЂзщжЏЁЂеўИЎЕШдкФкЕФМЈаЇжїЬхЭЈЙ§ХЌСІКЭЭЖШыЫљаЮГЩЕФВњГіКЭНсЙћЃЌвдМАВњГіКЭНсЙћЕФКЯРэадЁЂгааЇадЃЌМДаЇвцЁЂаЇТЪКЭаЇЙћЧщПіЁЃЁАдЄЫуМЈаЇЁБЃЌдђЪЧгЩгкдЄЫуЪЕЪЉЫљВњЩњЕФаЇвцЁЂаЇТЪКЭаЇЙћЁЃ

ЁАдЄЫуМЈаЇЙмРэЁБЃЌЦфКЌвхОЭЪЧНЋМЈаЇЙмРэРэФюЁЂМЈаЇЙмРэЗНЗЈШкШыдЄЫуЙмРэЕФШЋЙ§ГЬЃЌЪЙжЎгыдЄЫуБржЦЁЂдЄЫужДааЁЂдЄЫуМрЖНвЛЦ№ГЩЮЊдЄЫуЙмРэЕФгаЛњзщГЩВПЗжЃЌЪЧвЛжжвдМЈаЇФПБъЕФЪЕЯжЮЊЕМЯђЃЌвдМЈаЇдЫааМрПиЮЊБЃеЯЃЌвдМЈаЇЦРМлЮЊЪжЖЮЃЌвдНсЙћгІгУЮЊЙиМќЃЌвдИФНјдЄЫуЙмРэЁЂгХЛЏзЪдДХфжУЁЂПижЦНкдМГЩБОЁЂЬсИпЙЋЙВВњЦЗжЪСПКЭЙЋЙВЗўЮёЫЎЦНЮЊФПЕФЕФдЄЫуЙмРэФЃЪНЁЃ

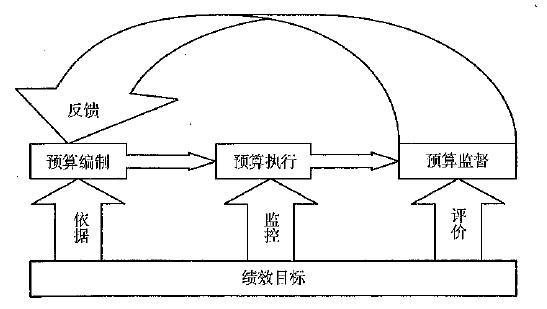

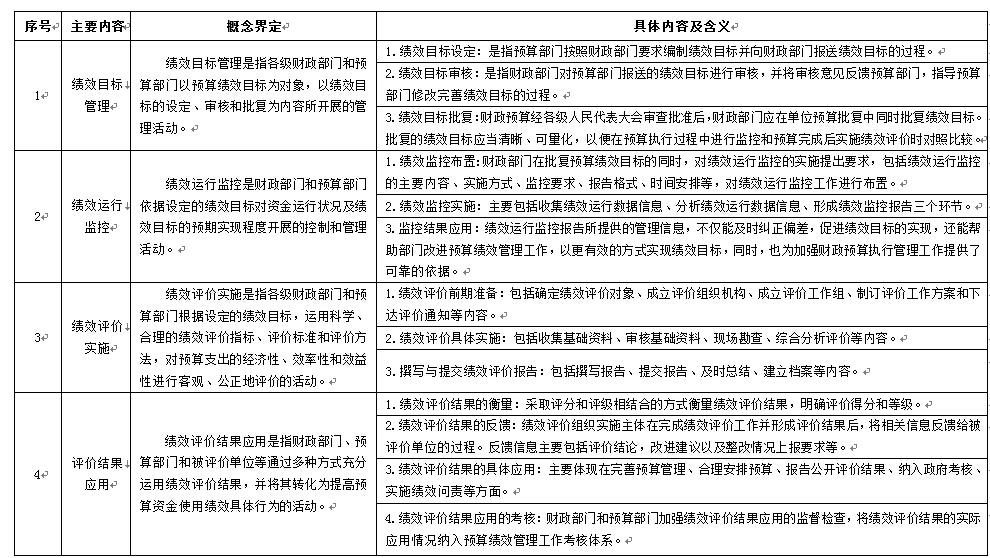

гІИУЫЕВЦеўзЪН№дЄЫуМЈаЇЙмРэЕФБОжЪШдЪЧВЦеўдЄЫуЙмРэЃЌжЛЪЧРћгУМЈаЇЙмРэРэФюЁЂМЈаЇЙмРэЗНЗЈЕШЖдЯжгаЕФдЄЫуЙмРэФЃЪННјааИФИяКЭЭъЩЦЁЃЫќЕФжїЯпЪЧвдНсЙћЮЊЕМЯђЃЌМДдЄЫуЕФБржЦЁЂжДааЁЂМрЖНЕШЃЌвЊвдМЈаЇФПБъЮЊвРОнЃЌЪМжеЮЇШЦМЈаЇФПБъЪЕЯж(МДдЄЦкНсЙћ)етвЛжїЯпПЊеЙЙЄзїЁЃЦфЬиЕуЪЧЁАШЋЙ§ГЬЁБЃЌМДМЈаЇЙмРэЙсДЉгкдЄЫуБржЦЁЂдЄЫужДааЁЂдЄЫуМрЖНжЎжаЃЌвЊЪЕЯжШЋЗНЮЛЁЂШЋИВИЧЁЃЦфБэЯжаЮЪНПЩвдаЮЯѓЕФгУЁАБеЛЗЁБРДаЮШнЃЌМДМЈаЇФПБъЙмРэЁЂМЈаЇдЫааМрПиЁЂМЈаЇЦРМлЪЕЪЉЁЂЦРМлНсЙћгІгУЫФИіЛЗНкНєУмЯрСЌЃЌвЛЛЗПлвЛЛЗЃЌаЮГЩЗтБедЫааЕФдЄЫуЙмРэБеЛЗЁЃЫќЕФФПЕФЪЧдкеўИЎМЈаЇЙмРэЕФећЬхПђМмЯТИФНјдЄЫуЙмРэЃЌПижЦНкдМГЩБОЃЌгХЛЏзЪдДХфжУЃЌЮЊЩчЛсЬсЙЉИќЖрЁЂИќКУЕФЙЋЙВВњЦЗКЭЗўЮёЃЌЬсИпдЄЫузЪН№ЕФЪЙгУаЇвцЁЃдЄЫуМЈаЇЙмРэЯЕЭГЕФОпЬхФЃЪНМћЭМ1ЁЃ

ЭМ1ЃКдЄЫуМЈаЇЙмРэЯЕЭГ

ЖўЁЂВЦеўзЪН№дЄЫуМЈаЇЙмРэЕФФкШн

ДгЭМ1-1ПЩвдПДГіЃЌдЄЫуМЈаЇЙмРэЪЧвЛИігЩМЈаЇФПБъЙмРэЁЂМЈаЇдЫааМрПиЁЂМЈаЇЦРМлЪЕЪЉЁЂМЈаЇЦРМлНсЙћЗДРЁКЭгІгУЙВЭЌзщГЩЕФзлКЯЯЕЭГЁЃЦфЁАдЄЫуБржЦгаФПБъЁЂдЄЫужДаагаМрПиЁЂдЄЫуЭъГЩгаЦРМлЁЂЦРМлНсЙћгаЗДРЁЁЂЗДРЁНсЙћгагІгУЁБЕФЁАЮхгаЁБЙщФЩЃЌМШИХРЈСЫдЄЫуМЈаЇЙмРэЕФИїИіЛЗНкЃЌвВИХРЈСЫдЄЫуМЈаЇЙмРэЕФжївЊФкШнЁЃОпЬхФкШнМћБэ1ЁЃ

Бэ1ЃКдЄЫуМЈаЇЙмРэЕФФкШн

дкВЦеўзЪН№дЄЫуМЈаЇЙмРэетвЛзлКЯЯЕЭГжаЃЌПЩвдЫЕМЈаЇФПБъЙмРэЪЧЦфжаЕФЛљДЁЃЌМЈаЇдЫааМрПиЪЧЦфжаЕФживЊЛЗНкЃЌЖјМЈаЇЦРМлЪЕЪЉЪЧдЄЫуМЈаЇЙмРэЪЕЪЉЕФгааЇЪжЖЮЃЌдкећИідЄЫуМЈаЇЙмРэжаДІгкКЫаФЕиЮЛЃЌМЈаЇЦРМлНсЙћгІгУЪЧдЄЫуМЈаЇЙмРэТфЕНЪЕДІЁЂШЁЕУЪЕаЇЕФЙиМќЃЌвВЪЧШЋЙ§ГЬдЄЫуМЈаЇЙмРэЙЄзїЕФТфНХЕуЁЃ

Ш§ЁЂВЦеўзЪН№дЄЫуМЈаЇЙмРэЕФеўВпЮФМў

гІИУЫЕВЦеўзЪН№дЄЫуМЈаЇЙмРэЕФРэФюЪЧдк2011ФъВЦеўВПейПЊЕФЕквЛДЮШЋЙњдЄЫуМЈаЇЙмРэЙЄзїЛсвщЩЯЪзДЮЬсГіЕФЃЌЛсКѓЃЌВЦеўВПЯТЗЂСЫЁЖЙигкЭЦНјдЄЫуМЈаЇЙмРэЕФжИЕМвтМћЁЗ(ВЦдЄ[2011]416КХ)ЃЌУїШЗЬсГівЊж№ВННЈСЂЁАдЄЫуБржЦгаФПБъЁЂдЄЫужДаагаМрПиЁЂдЄЫуЭъГЩгаЦРМлЁЂЦРМлНсЙћгаЗДРЁЁЂЗДРЁНсЙћгагІгУЁБЕФдЄЫуМЈаЇЙмРэЛњжЦЃЌБъжОзХЭъећвтвхЩЯЕФдЄЫуМЈаЇЙмРэРэФюЕУвдШЗСЂЁЃдкДЫЛљДЁЩЯЃЌВЦеўВПТНајЭЦГіЁЖдЄЫуМЈаЇЙмРэЙЄзїПМКЫАьЗЈ(Ъдаа)ЁЗ(ВЦдЄ[2011]433КХ)ЁЂЁЖдЄЫуМЈаЇЙмРэЙЄзїЙцЛЎ(2012-2015ФъЁЗ(ВЦдЄ[2012]396КХ)ЕШгаЙиЮФМўЃЌЮЊНјвЛВНДйНјдЄЫуМЈаЇЙмРэЙЄзїЕФжЦЖШЛЏЁЂЙцЗЖЛЏЁЂПЦбЇЛЏЃЌУїШЗЯТвЛНзЖЮдЄЫуМЈаЇЙмРэЙЄзїЕФзмЬхФПБъМАЙЄзїжиЕуЕьЖЈСЫЛљДЁЁЃдкДЫжЎКѓЃЌИїЕиЗзЗзЯьгІжабыКХейЃЌГіЬЈСЫвЛЯЕСагаЙидЄЫуМЈаЇЙмРэЙЄзїЕФИйСьадЮФМўЁЃШчЃКББОЉЪаЭЦГіСЫЁЖББОЉЪаШЫУёеўИЎАьЙЋЬќЙигкЭЦНјБОЪадЄЫуМЈаЇЙмРэЙЄзїЕФвтМћЁЗ(ОЉеўАьЗЂ[2011]53КХ)ЁЂЁЖББОЉЪадЄЫуМЈаЇЙмРэАьЗЈ(днаа)ЁЗ(ОЉВЦдЄЁВ2011ЁГ2412КХ)КЭЁЖББОЉЪадЄЫуМЈаЇЙмРэЮЪд№АьЗЈ(Ъдаа)ЁЗ(ОЉВЦдЄЁВ2011ЁГ2413КХ)ЕШ;КўФЯКЭеуНЪЁТНајЭЦГіСЫЁЖКўФЯЪЁШЫУёеўИЎЙигкШЋУцЭЦНјдЄЫуМЈаЇЙмРэЕФвтМћЁЗ(ЯцеўЗЂ[2012]33КХ)ЁЂЁЖеуНЪЁШЫУёеўИЎЙигкШЋУцЭЦНјдЄЫуМЈаЇЙмРэЕФвтМћЁЗ(еуеўЗЂ[2012]44КХ)ЕШЃЌШЋУцЭЦНјШЋЙ§ГЬдЄЫуМЈаЇЙмРэЙЄзїЁЃвдВЦеўВПКЭББОЉЪаЮЊР§ЃЌСаОйФПЧАе§дкжДааЕФдЄЫуМЈаЇЙмРэЮФМўШчЯТЃК

ВЦеўВПВЦеўжЇГіМЈаЇЦРМлЙмРэднааАьЗЈВЦдЄ[2011]285КХ

ЙигкЭЦНјдЄЫуМЈаЇЙмРэЕФжИЕМвтМћ ВЦдЄ[2011]416КХ

жабыВПУХВЦеўжЇГіМЈаЇЦРМлЙЄзїЙцГЬ(Ъдаа)ВЦАьдЄ[2011]47КХ

дЄЫуМЈаЇЙмРэЙЄзїПМКЫАьЗЈ(Ъдаа) ВЦдЄ[2011]433КХ

дЄЫуМЈаЇЙмРэЙЄзїЙцЛЎ(2012-2015Фъ)ВЦдЄ[2012]396КХ

дЄЫуМЈаЇЦРМлЙВаджИБъЬхЯЕПђМмВЦдЄ[2013]53КХ

ББОЉЪаББОЉЪаЪаМЖЯюФПжЇГіЪТЧАЦРЙРЪдЕуЗНАИ ОЉВЦдЄ[2010]1870КХ

ЙигкЭЦНјБОЪадЄЫуМЈаЇЙмРэЕФвтМћ ОЉеўАьЗЂ[2011]53КХ

ББОЉЪадЄЫуМЈаЇЙмРэАьЗЈ(Ъдаа)ОЉВЦдЄ[2011]2412КХ

ББОЉЪадЄЫуМЈаЇЙмРэЮЪд№АьЗЈ(Ъдаа)ОЉВЦдЄ[2011]2413КХ

ББОЉЪаВЦеўжЇГіМЈаЇЦРМлЙмРэднааАьЗЈ ОЉВЦдЄ[2012]272КХ

ББОЉЪаЪаМЖдЄЫуМЈаЇЙмРэЪдЕуЙЄзїзмЬхЗНАИ ОЉВЦдЄ[2012]2311КХ

ББОЉЪаЪаМЖЯюФПжЇГіЪТЧАМЈаЇЦРЙРЙмРэднааАьЗЈОЉВЦдЄ[2012]2892КХ

ББОЉЪаЪаМЖВЦеўжЇГіМЈаЇИњзйЙмРэАьЗЈОЉВЦдЄ[2013]1205КХ

ББОЉЪаЪаМЖдЄЫуМЈаЇЙмРэЙЄзїЮЏЭаЩчЛсжаНщЛњЙЙДњРэвЕЮёИЖЗбБъзМОЉВЦдЄ[2012]2331КХ

(вдЩЯетаЉЮФМўПЩдкББОЉН№ПЮАвЕзЩбЏгаЯоЙЋЫОЭјеО http://www.jkwy.com.cn/МЏжаВщдФЁЃ)

ЫФЁЂВЦеўзЪН№дЄЫуМЈаЇЙмРэЪЕМљжаУцСйЕФФбЕу

1.МЈаЇЦРМлжаЕФжИБъЬхЯЕЙЙНЈ

ШЛЖјдкЪЕМљМЈаЇЦРМлжИБъЬхЯЕПђМмЕФДюНЈвЛжБЪЧПЊеЙМЈаЇЦРМлЙЄзїЕФжиЕугыФбЕуЁЃВЦеўВПзд2000ФъПЊеЙМЈаЇЦРМлЪдЕуЬНЫївдРДЃЌЯШКѓГіЬЈСЫЁЖжабыВПУХдЄЫужЇГіМЈаЇПМЦРЙмРэАьЗЈ(Ъдаа)ЁЗ(ВЦдЄ[2005]86КХ)ЁЂЁЖВЦеўжЇГіМЈаЇЦРМлЙмРэднааАьЗЈЁЗ(ВЦдЄ[2009]76КХ)ЁЂЁЖВЦеўжЇГіМЈаЇЦРМлЙмРэднааАьЗЈЁЗ(ВЦдЄ[2011]285КХ)КЭЁЖдЄЫуМЈаЇЦРМлЙВаджИБъЬхЯЕПђМмЁЗ(ВЦдЄ[2013]53КХ)ЕШЮФМўЃЌдкетаЉЮФМўжаЃЌЦРМлжИБъЬхЯЕПђМмЕїећвЛжБЪЧЮФМўФкШнЕїећЕФжиЕуЃЌжМдкЬНЫїКЭМгЧПМЈаЇЦРМлжИБъЬхЯЕЕФПЦбЇадКЭЙцЗЖадЁЃПђМмФкШнДгзюГѕЕФЁАвЕЮёЁБЁЂЁАВЦЮёЁБСНИіЗНУцЯИЛЏЮЊЁАЯюФПЖЈЮЛЁБЁЂЁАЯюФПМЦЛЎЁБЁЂЁАЯюФПЙмРэЁБКЭЁАЯюФПНсЙћЁБ4ИіЗНУцЃЌгжНјвЛВНгХЛЏЮЊЁАЯюФПОіВпЁБЁЂЁАЯюФПЙмРэЁБКЭЁАЯюФПМЈаЇЁБ3ИіЗНУцЃЌВЂгк2013ФъГѕЕїећЮЊЁАЭЖШыЁБЁЂЁАЙ§ГЬЁБЁЂЁАВњГіЁБКЭЁАаЇЙћЁБ4ИіЗНУцЁЃгІИУЫЕЫцзХМЈаЇЦРМлжИБъЬхЯЕПђМмЕФж№ВНЭъЩЦЃЌМЈаЇЦРМлЙЄзїЕФЪЕЪЉдНРДдНЯИЛЏЃЌБъзМдНРДдНбЯИёЃЌжиЕудНРДдНЭЛГіЁЃЕЋЪЧгЩгкзЪН№ЭЖШыФкШнЕФаавЕВювьадЁЂдЄЫуВПУХжАФмЖЈЮЛЕФВювьадЁЂзЪН№аджЪЕФВювьадЁЂвдМАЦРМлжїЬхЖдЦРМлзМдђРэНтЕФВювьадЕШПЭЙлЛђжїЙлдвђЃЌдкЪЕМљжаЃЌВЦеўзЪН№МЈаЇЦРМлжИБъЬхЯЕЕФЯЕЭГЙЙНЈвРШЛЪЧИіФбЕуЙЄзїЁЃ

2.МЈаЇФПБъЙмРэ

ЁЖВЦеўжЇГіМЈаЇЦРМлЙмРэднааАьЗЈЁЗ(ВЦдЄ[2011]285КХ)жаНЋМЈаЇФПБъзїЮЊЕЅЖРЕФеТНкНјаажиЕуНщЩмЃЌУїШЗСЫЦфИХФюЁЂжївЊФкШнМАЬюБЈвЊЧѓЁЃЕЋШчКЮФмЙЛАДееЮФМўжаЙцЖЈЕФМЈаЇФПБъФкШнЃЌШЋУцЁЂЭъећЕФЬюБЈГіЗћКЯвЊЧѓЕФМЈаЇФПБъМАжИБъЃЌвЛжБЪЧРЇШХдЄЫуВПУХЕФСэвЛИіФбЕуЁЃ

3.МЈаЇдЫааМрПи

МЈаЇМрПиЕФЗНЪНЗНЗЈгыЪЪЪБЪЪЕБадвЊЧѓЕФгаЛњНсКЯЪЧВЦеўзЪН№МЈаЇдЫааМрПиЛЗНкЕФФбЕуЃЌМДВЩгУЪВУДбљЕФЗНЪНЗНЗЈМАЙмПиЦЕТЪМШФмЙЛБЃжЄМАЪБеЦЮеМЈаЇдЫааЧщПіКЭзЪН№жЇГіНјЖШЃЌвдзМШЗХаЖЈМЈаЇФПБъЕФЪЕЯжЙ§ГЬМАЪЕЯжГЬЖШ;ЭЌЪБгжВЛЛсвђЮЊЙмПиЙ§гкНєУмЖјМгжиЙЄзїШЫдБИКЕЃЃЌгАЯьЪЕЪЉНјЖШМАаЇЙћЁЃ

ЫцзХВЦеўзЪН№дЄЫуМЈаЇЙмРэЙЄзїЕФЮШВНЭЦНјЃЌЮвЙњЙЋЙВВЦеўзЪН№дЄЫуМЈаЇЙмРэЕФРэФюЕУЕНВЛЖЯЩюЛЏЃЌЙмРэДыЪЉе§дкж№ВНЕФЯИЛЏЁЂЭъЩЦЁЃЕБШЛЃЌдкЪЕМљжаШЗЪЕЛЙУцСйетбљЛђФЧбљЕФРЇФбКЭЮЪЬтЃЌеыЖдРЇФбКЭЮЪЬтЃЌжабыМАИїЕиЖМдкЛ§МЋЬНЫїбаОПЃЌВЂЧввВдкТНајГіЬЈЮФМўЁЂВЩШЁДыЪЉМгвдЙцЗЖКЭНтОіЁЃвђДЫЃЌПЩвдЯраХЃЌЮвЙњВЦеўзЪН№ЕФаЇвцЁЂаЇТЪадНЋЛсАщЫцзХдЄЫуМЈаЇЙмРэЕФЗЂеЙЖјВЛЖЯЬсИпЁЃ