ЪТЧАМЈаЇЦРЙРгыдЄЫуЦРЩѓЕФЙиЯЕ

ББОЉН№ПЮАвЕзЩбЏгаЯоЙЋЫОРюВЪ№а ЭєбЇтљ

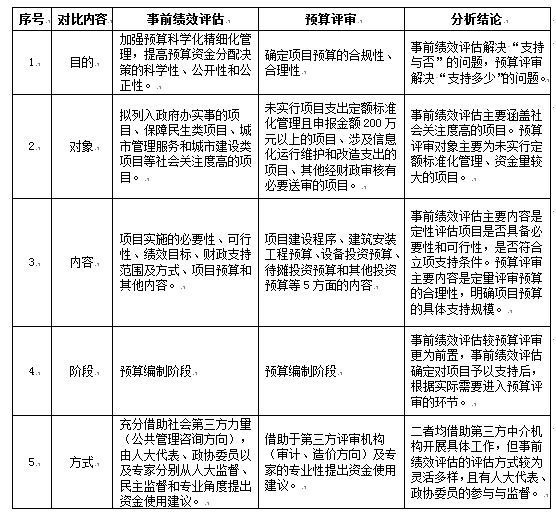

еЊвЊЃКЪТЧАМЈаЇЦРЙРКЭдЄЫуЦРЩѓЖМЪЧдкдЄЫуБржЦНзЖЮНјааЃЌЖўепЕФжївЊФПЕФЖМЪЧдкЧАЖЫПижЦВЦеўзЪН№ЕФЪЙгУЃЌЕЋЪЧЪТЧАМЈаЇЦРЙРИќЮЊЧАжУЃЌЪТЧАМЈаЇЦРЙРжївЊеыЖдзЪН№ЩъБЈЕФБивЊадКЭПЩааадНјааЖЈадЦРЙРЃЌШЗЖЈЯюФПЪЧЗёЗћКЯЩъБЈвЊЧѓЃЌНтОіЁАжЇГжгыЗёЁБЕФЮЪЬт;дЄЫуЦРЩѓжївЊЖдЯюФПЩъБЈЕФИїЯюдЄЫуФкШнНјааЖЈСПЦРЩѓЃЌжиЕуПижЦзЪН№жЇГжЙцФЃЃЌНтОіЁАжЇГжЖрЩйЁБЕФЮЪЬтЁЃЖўепдкФПЕФЁЂЖдЯѓЁЂФкШнЁЂНзЖЮМАЗНЪНЕШЗНУцОљДцдкВювьЃЌЫфШЛЭЌЮЊдЄЫуБржЦНзЖЮПижЦзЪН№ЪЙгУЕФгаСІЪжЖЮЃЌЕЋЖўепжЎМфВЛДцдкБиШЛЕФСЊЯЕЃЌЪЧЯрЖдЖРСЂЕФСНжждЄЫуЙмРэЪжЖЮЁЃ

ЁЁЁЁ2010ФъББОЉЪаВЦеўОжПЊЪМдкдЄЫуМЈаЇЙмРэжаЬНЫїПЊеЙЪТЧАМЈаЇЦРЙРЙЄзїЃЌВЛЖЯЭЦНјЪТЧАМЈаЇЦРЙРЪдЕуЙЄзїЁЃЖјББОЉЪаВЦеўОжЭЖзЪЦРЩѓжааФЕФдЄЫуЦРЩѓвВЪЧПижЦдЄЫуБрБЈЕФживЊЪжЖЮЁЃЪТЧАМЈаЇЦРЙРКЭдЄЫуЦРЩѓОљЪЧдкдЄЫуБржЦНзЖЮПижЦзЪН№ЪЙгУЕФгаСІЪжЖЮЃЌЖўепжЎМфОпБИдѕбљЕФЧјБ№КЭСЊЯЕ?ЭЈЙ§ЗжЮіЪсРэЖўепЕФЙиЯЕЃЌНЋАяжњЮвУЧНјвЛВНУїШЗЪТЧАМЈаЇЦРЙРКЭдЄЫуЦРЩѓЕФЬиЕуЁЃ

ЁЁЁЁвЛЁЂЪТЧАМЈаЇЦРЙРгыдЄЫуЦРЩѓЕФБШНЯ

ЁЁЁЁЁЖББОЉЪаЪаМЖЯюФПжЇГідЄЫуЙмРэАьЗЈЁЗ(ОЉВЦдЄ[2012]2278КХ)ЪЧББОЉЪаНјаадЄЫуЙмРэЙЄзїЕФжївЊвРОнЃЌЁЖББОЉЪаЪаМЖЯюФПжЇГіЪТЧАМЈаЇЦРЙРЙмРэднааАьЗЈЁЗ(ОЉВЦдЄ[2012]2892КХ)ЪЧББОЉЪаПЊеЙЪТЧАМЈаЇЦРЙРЕФжївЊвРОнЃЌЁЖББОЉЪаВЦеўЭЖзЪЯюФПЦРЩѓВйзїЙцГЬ(Ъдаа)ЁЗ(ОЉВЦОЖў[2003]1229КХ)ЪЧББОЉЪаНјаадЄЫуЦРЩѓЕФжївЊвРОнЃЌетаЉЮФМўЗжБ№ЖдЯрЙиЙЄзїЕФЖдЯѓЁЂФкШнЁЂЗНЪНЁЂГЬађЕШзіСЫЙцЖЈЃЌдкЮФМўЕФЛљДЁЩЯЃЌНсКЯЦфЫћЯрЙизЪСЯЃЌНјаавдЯТЕФБШНЯКЭЗжЮіЃК

ЁЁЁЁ(вЛ)ФПЕФ

ЁЁЁЁЁЖББОЉЪаЪаМЖЯюФПжЇГіЪТЧАМЈаЇЦРЙРЙмРэднааАьЗЈЁЗжаЖдЪТЧАМЈаЇЦРЙРЕФЖЈвхЪЧЁАВЦеўВПУХИљОнВПУХеНТдЙцЛЎЁЂЪТвЕЗЂеЙЙцЛЎЁЂЯюФПЩъБЈРэгЩЕШФкШнЃЌЭЈЙ§ЮЏЭаЕкШ§ЗНЕФЗНЪНЃЌдЫгУПЦбЇЁЂКЯРэЕФЦРЙРЗНЗЈЃЌЖдЯюФПЪЕЪЉБивЊадЁЂПЩааадЁЂМЈаЇФПБъЩшжУЕФПЦбЇадЁЂВЦеўжЇГжЕФЗНЪНЁЂЯюФПдЄЫуЕФКЯРэадЕШЗНУцНјааПЭЙлЁЂЙЋе§ЕФЦРЙРЁЃЁБЦРЙРЕФФПЕФЪЧЃКМгЧПдЄЫуПЦбЇЛЏОЋЯИЛЏЙмРэЃЌЬсИпдЄЫузЪН№ЗжХфОіВпЕФПЦбЇадЁЂЙЋПЊадКЭЙЋе§адЁЃЭЌЪБИУЮФМўЙцЖЈЪТЧАЦРЙРЕФНсЙћЗжЮЊЁАгшвджЇГжЁБЁЂЁАЕїећЭъЩЦКѓгшвджЇГжЁБЁЂЁАВПЗжжЇГжЁБЁЂЁАВЛгшжЇГжЁБ4жжЁЃ

ЁЁЁЁЁЖББОЉЪаВЦеўЭЖзЪЯюФПЦРЩѓВйзїЙцГЬ(Ъдаа)ЁЗжажИГідЄЫуЦРЩѓжївЊЪЧЖдЯюФПдЄЫуЕФЯюФПНЈЩшГЬађМАИїЯюдЄЫуФкШн(АќРЈНЈжўАВзАЙЄГЬдЄЫуЁЂЩшБИЭЖзЪдЄЫуЁЂД§ЬЏЭЖзЪдЄЫуКЭЦфЫћЭЖзЪдЄЫуЕШ)НјааЦРЩѓЃЌвдШЗЖЈЯюФПдЄЫуЕФКЯЙцадЁЂКЯРэадЁЃЦРЩѓЕФФПЕФжївЊЪЧЮЇШЦдЄЫуЕФКЯЙцадМАКЯРэадЁЃ

ЁЁЁЁДгЩЯЪіБШНЯПЩМћЃЌЪТЧАМЈаЇЦРЙРгыдЄЫуЦРЩѓОљЪЧЮЊСЫПижЦдЄЫуБрБЈЃЌЕЋЖўепЕФБОжЪФПЕФКЭВржиЕуДцдкВювьЃКЪТЧАМЈаЇЦРЙРжївЊЦРЙРЯюФПЕФБивЊадКЭПЩааадЕШЃЌДгЦРЙРНсТлПЩвдПДГіЦРЙРФПЕФжївЊНтОіЁАжЇГжгыЗёЁБЕФЮЪЬтЃЌЫфШЛЪТЧАМЈаЇЦРЙРвВЖддЄЫуКЯРэадНјааЦРМлЃЌвВгаЁАВПЗжжЇГжЁБЕФЦРЙРНсТлЃЌЕЋЪЧетРядЄЫуКЯРэаджївЊЪЧжИдЄЫуБрБЈЪЧЗёгаОнПЩвРЃЌЁАВПЗжжЇГжЁБЕФНсТлжївЊЦРЙРЯюФПжаОпЬхФФВПЗжЕФдЄЫуНЈвщгшвджЇГжЁЂФФВПЗжЕФдЄЫуНЈвщВЛгшжЇГжЃЌЙщИљОПЕзЛЙЪЧНтОіЁАжЇГжгыЗёЁБЕФЮЪЬт;дЄЫуЦРЩѓжївЊНсКЯЙЄГЬСПМЦЫуЁЂВФСЯМлИёЁЂдЄЫуЖЈЖюбЁгУЁЂЩшБИаЭКХЕШОпЬхЪ§зжЖдИїЯюдЄЫуФкШнНјааЦРЩѓЃЌжиЕудкгкПижЦзЪН№жЇГжЙцФЃЃЌжївЊНтОіЁАжЇГжЖрЩйЁБЕФЮЪЬтЁЃ

ЁЁЁЁ(Жў)ЖдЯѓ

ЁЁЁЁЁЖББОЉЪаЪаМЖЯюФПжЇГіЪТЧАМЈаЇЦРЙРЙмРэднааАьЗЈЁЗжаУїШЗЪТЧАМЈаЇЦРЙРЖдЯѓАќРЈгыЪаВЦеўОжжБНгЗЂЩњдЄЫуНЩВІПюЙиЯЕЕФЪаМЖЙњМвЛњЙиЁЂеўЕГзщжЏЁЂЪТвЕЕЅЮЛЁЂЩчЛсЭХЬхКЭЦфЫћЖРСЂКЫЫуЕФЗЈШЫзщжЏЕШЩъЧыВЦеўзЪН№ЕФЯюФПЃЌжївЊЪЧФтСаШыеўИЎАьЪЕЪТЕФЯюФПЁЂБЃеЯУёЩњРрЯюФПЁЂГЧЪаЙмРэЗўЮёКЭГЧЪаНЈЩшРрЯюФПЕШЩчЛсЙизЂЖШИпЕФЯюФПЁЃЁЖББОЉЪаЪаМЖЯюФПжЇГідЄЫуЙмРэАьЗЈЁЗжаЙцЖЈЖдБЃеЯУёЩњРрЯюФПЃЌГЧЪаЙмРэЁЂЗўЮёКЭГЧЪаНЈЩшРрЯюФПЕШЩчЛсЙизЂЖШИпЁЂзЪН№СПЕФЯюФПЪЕЪЉЯюФПЪТЧАЦРЙРЁЃ

ЁЁЁЁЁЖ2014ФъББОЉЪадЄЫуБрБЈжИФЯЁЗжаПЩвдПДГідЄЫуЦРЩѓЕФЖдЯѓжївЊАќРЈЙЄГЬаоЩЩИФдьЯюФПЁЂаХЯЂЛЏдЫЮЌЯюФПЁЂаХЯЂЯЕЭГИФдьЯюФПЁЂЙКжУЯюФПЁЂДѓаЭЛсвщМАЛюЖЏЯюФПЁЂЛЗОГзлКЯжЮРэЯюФПЕШЁЃЁЖББОЉЪаЪаМЖЯюФПжЇГідЄЫуЙмРэАьЗЈЁЗжаЙцЖЈЖдЮДЪЕааЯюФПжЇГіЖЈЖюБъзМЛЏЙмРэЧвЩъБЈН№Жю200ЭђдЊвдЩЯЕФЯюФПЁЂЩцМАаХЯЂЛЏдЫааЮЌЛЄКЭИФдьжЇГіЕФЯюФПЁЂЦфЫћОВЦеўЩѓКЫгаБивЊЫЭЩѓЕФЯюФПНјаадЄЫуЦРЩѓЁЃ

ЁЁЁЁЪТЧАМЈаЇЦРЙРДІгкЪдЕуЭЦЙуЕФЗЂеЙНзЖЮЃЌЪдЕуЕЅЮЛАќРЈЪаУёеўОжЁЂЪаШЫЩчОжЁЂЪаНЬЮЏЕШЃЌЪдЕуЯюФПжївЊКИЧЩчЛсЙизЂЖШИпЕФЯюФПЃЌжївЊАќРЈБЃеЯУёЩњРрЯюФПЕШЁЃдЄЫуЦРЩѓИќВржигкЯюФПдЄЫуЕФЖЈЖюБъзМЛЏЙмРэКЭдЄЫуЙцФЃЕФПижЦЃЌЖдЯѓжївЊЮЊЮДЪЕааЖЈЖюБъзМЛЏЙмРэЁЂЩцМАзЪН№СПНЯДѓЕФЯюФПЁЃ

ЁЁЁЁ(Ш§)ФкШн

ЁЁЁЁЪТЧАМЈаЇЦРЙРЕФФкШнжївЊАќРЈЯюФПЪЕЪЉЕФПЩааадКЭБивЊадЕШФкШнЃЌЁЖББОЉЪаЪаМЖЯюФПжЇГіЪТЧАМЈаЇЦРЙРЙмРэднааАьЗЈЁЗжажИГіЪТЧАМЈаЇЦРЙРЕФФкШнжївЊАќРЈЯюФПЪЕЪЉЕФБивЊадЁЂПЩааадЁЂМЈаЇФПБъЁЂВЦеўжЇГжЗЖЮЇМАЗНЪНЁЂЯюФПдЄЫуКЭЦфЫћФкШнЕШ6ЗНУцЕФФкШнЁЃ

ЁЁЁЁдЄЫуЦРЩѓЕФФкШнжївЊАќРЈЯюФПНЈЩшГЬађКЭИїЯюОпЬхдЄЫуФкШнЕШЃЌЁЖББОЉЪаВЦеўЭЖзЪЯюФПЦРЩѓВйзїЙцГЬ(Ъдаа)ЁЗжажИГідЄЫуЦРЩѓФкШнжївЊАќРЈЯюФПНЈЩшГЬађЁЂНЈжўАВзАЙЄГЬдЄЫуЁЂЩшБИЭЖзЪдЄЫуЁЂД§ЬЏЭЖзЪдЄЫуКЭЦфЫћЭЖзЪдЄЫуЕШ5ЗНУцЕФФкШнЁЃ

ЁЁЁЁОЩЯЪіБШНЯЃЌЗжЮіПЩМћЃКЪТЧАМЈаЇЦРЙРжївЊФкШнЪЧИљОнеўВпЗНеыжЦЖШЁЂеНТдЙцЛЎЁЂЯюФПЕЅЮЛОпЬхЪЕЪЉЬѕМўЕШЖЈадЦРЙРЯюФПЪЧЗёОпБИБивЊадКЭПЩааадЃЌЪЧЗёЗћКЯСЂЯюжЇГжЬѕМўЃЌЖјЯюФПдЄЫуЪЧЗёУїШЗГфЗжНіЮЊЦРЙРФкШнжаЕФвЛаЁВПЗжЁЃдЄЫуЦРЩѓжаДѓВПЗжФкШнЪЧНсКЯЙЄГЬСПЕФМЦЫуЁЂОпЬхЩшБИаЭКХЁЂЪаГЁМлЕШОпЬхЪ§зжЖдИїЯюдЄЫуФкШнНјааЖЈСПЦРЩѓЃЌвдШЗЖЈЯюФПдЄЫуЕФКЯРэадЃЌУїШЗЯюФПдЄЫуЕФОпЬхжЇГжЙцФЃЁЃ

ЁЁЁЁ(ЫФ)НзЖЮ

ЁЁЁЁЪТЧАМЈаЇЦРЙРКЭдЄЫуЦРЩѓЕФдЄЫуЦРЩѓОљдкЯюФПдЄЫуБржЦНзЖЮНјааЦРМлЃЌШЛЖјгЩгкЪТЧАМЈаЇЦРЙРЕФФПЕФдкгкНтОіЁАжЇГжгыЗёЁБЕФЮЪЬтЃЌдЄЫуЦРЩѓЕФФПЕФдкгкНтОіЁАжЇГжЖрЩйЁБЕФЮЪЬтЃЌЫљвдЪТЧАМЈаЇЦРЙРЯрНЯдЄЫуЦРЩѓИќЮЊЧАжУЃЌЪТЧАМЈаЇЦРЙРШЗЖЈИјгшЯюФПСЂЯюжЇГжКѓЃЌЯюФПИљОнЪЕМЪашвЊНјШыдЄЫуЦРЩѓЕФЛЗНкЃЌШєЪТЧАМЈаЇЦРЙРШЗЖЈЖдЯюФПВЛгшжЇГжЃЌИУЯюФПСЂЯюВЛГЩСЂЃЌВЛдйНјаадЄЫуЦРЩѓЁЃШчЙћФГЯюФПЮДБЛбЁЮЊЪТЧАМЈаЇЦРЙРЖдЯѓЃЌШДЮЊдЄЫуЦРЩѓЕФЖдЯѓЃЌдђжБНгНјШыдЄЫуЦРЩѓЕФЛЗНкЁЃ

ЁЁЁЁ(Юх)ЗНЪН

ЁЁЁЁЪТЧАМЈаЇЦРЙРЕФЦРЙРЗНЪННЯЮЊСщЛюЖрбљЃЌГфЗжНшжњЩчЛсЕкШ§ЗНСІСП(ЙЋЙВЙмРэзЩбЏЗНЯђ)ЃЌгЩШЫДѓДњБэЁЂеўаЮЏдБвдМАзЈМвЗжБ№ДгШЫДѓМрЖНЁЂУёжїМрЖНКЭзЈвЕНЧЖШЬсГізЪН№ЪЙгУНЈвщЁЃдЄЫуЦРЩѓжївЊНшжњгкЕкШ§ЗНЦРЩѓЛњЙЙ(ЩѓМЦЁЂдьМлЗНЯђ)МАзЈМвЕФзЈвЕадЬсГізЪН№ЪЙгУНЈвщЁЃЖўепдкНшгУЕкШ§ЗНЛњЙЙЕФРраЭЗНУцДцдкВювьЃЌЧвЪТЧАМЈаЇЦРЙРжагаШЫДѓДњБэКЭеўаЮЏдБЕФВЮгыМрЖНЁЃ

ЁЁЁЁБэЃКЪТЧАМЈаЇЦРЙРгыдЄЫуЦРЩѓБШНЯЗжЮіБэ

ЁЁЁЁЖўЁЂЛљБОНсТлгыЦєЪО

ЁЁЁЁЭЈЙ§ЩЯЪіБШНЯЗжЮіЃЌАяжњЮвУЧНјвЛВНУїШЗЪТЧАМЈаЇЦРЙРКЭдЄЫуЦРЩѓЕФЬиЕуЁЂзїгУЃЌЕУГіЕФЛљБОНсТлгыЦєЪОШчЯТЃК

ЁЁЁЁ(вЛ)ЪТЧАМЈаЇЦРЙРЕФЬиЕу

ЁЁЁЁЪТЧАМЈаЇЦРЙРЯрНЯгкдЄЫуЦРЩѓЃЌЦфЬиЕужївЊЬхЯждквдЯТ4ИіЗНУцЃК

ЁЁЁЁ1.ЪТЧАМЈаЇЦРЙРСЂзуЧАЖЫЦРЙРЃЌзХСІНтОіЁАжЇГжгыЗёЁБЕФЮЪЬтЁЃЪТЧАМЈаЇЦРЙРЕФНзЖЮНЯдЄЫуЦРЩѓИќЮЊЧАжУЃЌзХСІШЗЖЈЪЧЗёЖдЯюФПИјгшСЂЯюжЇГжЁЃ

ЁЁЁЁ2.ЪТЧАМЈаЇЦРЙРЮЊЖЈадЦРЙРЃЌВЛОпЬхЦРЙРзЪН№ЙцФЃЁЃЪТЧАМЈаЇЦРЙРжївЊФПЕФЪЧШЗЖЈЪЧЗёИјгшБЛЦРЙРЯюФПгшвдСЂЯюжЇГжЃЌжївЊНјааЖЈадЦРЙРЃЌВЛЖдЯюФПдЄЫузЪН№ЙцФЃНјааОпЬхЦРЙРЁЃ

ЁЁЁЁ3.ЪТЧАМЈаЇЦРЙРгаШЫДѓДњБэКЭеўаЮЏдБВЮгыМрЖНЁЃЪТЧАМЈаЇЦРЙРЯрНЯдЄЫуЦРЩѓЃЌЩцМАЕФМрЖНСІСПКЭШЫдБИќЙуЃЌГ§зЈМвЭтЃЌШЫДѓДњБэКЭеўаЮЏдБОљВЮгыЪТЧАМЈаЇЦРЙРЕФЙ§ГЬЃЌНјааЯюФПЧщПіКЭЦРЙРЧщПіЕФМрЖНЁЃ

ЁЁЁЁ4. ЪТЧАМЈаЇЦРЙРДІгкЬНЫїНзЖЮЃЌзЈвЕадЁЂЦеЪЪадЩаашМгЧПЁЃЪТЧАМЈаЇЦРЙРЕФЦРЙРЬхЯЕЩаВЛЙЛЭъЩЦЃЌЮоЗЈаЮГЩЖЈСПЕФЦРЙРвтМћЃЌЖЈадЦРЙРвтМћЖрвРРЕгкВЮгыЦРЙРШЫдБЕФзЈвЕЫибјЃЌашНјвЛВНЬНЫїЭъЩЦЪТЧАМЈаЇЦРЙРЬхЯЕЃЌаЮГЩЖЈСПгыЖЈадЗжЮіНсКЯЛњжЦЃЌвддіМгЦРЙРНсТлЕФзЈвЕадКЭПЦбЇадЃЌДйНјЪТЧАЦРЙРЙЄзїЕФЭЦЙуЁЂЗЂеЙЁЃ

ЁЁЁЁ(Жў)дЄЫуЦРЩѓЕФЬиЕу

ЁЁЁЁдЄЫуЦРЩѓЯрНЯгкЪТЧАМЈаЇЦРЙРЃЌЦфЬиЕужївЊЬхЯждквдЯТ3ИіЗНУцЃК

ЁЁЁЁ1.дЄЫуЦРЩѓНзЖЮЯрЖдКѓжУЃЌжївЊНтОіЁАжЇГжЖрЩйЁБЕФЮЪЬтЁЃдЄЫуЦРЩѓЕФНзЖЮНЯЪТЧАМЈаЇЦРЙРЯрЖдКѓжУЃЌжївЊЭЈЙ§ЦРЩѓШЗЖЈЖдЯюФПжЇГжЕФзЪН№ЖюЖШЁЃ

ЁЁЁЁ2.дЄЫуЦРЩѓЮЊЖЈСПЦРЩѓЃЌашУїШЗЯюФПдЄЫуЙцФЃЁЃдЄЫуЦРЩѓжївЊЮЊЖЈСПЦРЩѓЃЌНсКЯЙЄГЬСПМЦСПЁЂЖЈЖюЬзгУЁЂВФСЯЩшБИЪаГЁЖЈМлЁЂаЭКХЁЂЪ§СПЕШОпЬхЪ§ОнЖдИїЯюдЄЫуФкШнНјааЦРЩѓЃЌШЗЖЈОпЬхдЄЫуЙцФЃЁЃ

ЁЁЁЁ3.дЄЫуЦРЩѓжївЊЦРЩѓдЄЫуЕФКЯЙцадЁЂКЯРэадЁЃдЄЫуЦРЩѓжївЊНшжњЩѓМЦЁЂдьМлЗНЯђЕФЕкШ§ЗНжаНщЛњЙЙНјааЦРЩѓЙЄзїЃЌжївЊЖддЄЫуФкШнЕФКЯЙцадМАКЯРэадНјааЦРЩѓЁЃ

ЁЁЁЁ(Ш§)ЪТЧАМЈаЇЦРЙРгыдЄЫуЦРЩѓЕФЙиЯЕ

ЁЁЁЁЪТЧАМЈаЇЦРЙРКЭдЄЫуЦРЩѓЖМЪЧдкдЄЫуБржЦНзЖЮНјааЃЌЕЋЪЧЧАепжївЊеыЖдзЪН№ЩъБЈЕФБивЊадКЭПЩааадНјааЖЈадЦРЙРЃЌШЗЖЈЯюФПЪЧЗёЗћКЯЩъБЈвЊЧѓЃЌНтОіЁАжЇГжгыЗёЁБЕФЮЪЬт;КѓепжївЊЖдЯюФПЩъБЈЕФИїЯюдЄЫуФкШнНјааЖЈСПЦРЩѓЃЌжиЕуПижЦзЪН№жЇГжЙцФЃЃЌНтОіЁАжЇГжЖрЩйЁБЕФЮЪЬтЁЃЖўепдкФПЕФЁЂЖдЯѓЁЂФкШнЁЂНзЖЮМАЗНЪНЕШЗНУцОљДцдкВювьадЃЌЫфШЛЭЌЮЊдкдЄЫуБржЦНзЖЮПижЦзЪН№ЪЙгУЕФгаСІЪжЖЮЃЌЕЋЖўепжЎМфВЛДцдкБиШЛЕФСЊЯЕЃЌЪЧЯрЖдЖРСЂЕФСНжждЄЫуЙмРэЪжЖЮЁЃ

ЁЁЁЁЯюФПЪЧЗёНјааЪТЧАМЈаЇЦРЙРгыЪЧЗёНјаадЄЫуЦРЩѓЃЌВЛДцдкУЌЖмадКЭБиШЛСЊЯЕЁЃЯюФППЩИљОнЪЕМЪашвЊЃЌЕЅЖРНјааЪТЧАМЈаЇЦРЙРЛђдЄЫуЦРЩѓЃЌврПЩдкНјааЪТЧАМЈаЇЦРЙРШЗЖЈжЇГжСЂЯюКѓЃЌНјШыдЄЫуЦРЩѓЛЗНкШЗЖЈжЇГжЙцФЃЁЃНЈвщЖдгкзЪН№ЙцФЃИЁЖЏЗЖЮЇНЯДѓЕФЯюФПЃЌНЋЪТЧАМЈаЇЦРЙРКЭдЄЫуЦРЩѓНєУмНсКЯЦ№РДЃЌЗЂЛгКЯСІЃЌБЃжЄВЦеўдЄЫуЬхЯЕЕФПЦбЇЭъЩЦЛЏЁЃ

ЁЁЁЁВЮПМЮФЯз

ЁЁЁЁ[1]ЁЖББОЉЪаЪаМЖЯюФПжЇГідЄЫуЙмРэАьЗЈЁЗ(ОЉВЦдЄ[2012]2278КХ)

ЁЁЁЁ[2]ЁЖББОЉЪаЪаМЖЯюФПжЇГіЪТЧАМЈаЇЦРЙРЙмРэднааАьЗЈЁЗ(ОЉВЦдЄ[2012]2892КХ)

ЁЁЁЁ[3]ЁЖББОЉЪаВЦеўЭЖзЪЯюФПЦРЩѓВйзїЙцГЬ(Ъдаа)ЁЗ(ОЉВЦОЖў[2003]1229КХ)

ЁЁЁЁ[4]ЁЖ2014ФъББОЉЪадЄЫуБрБЈжИФЯЁЗ