зЊвЦжЇИЖзЪН№МЈаЇЦРМлЬНЫї

ББОЉН№ПЮАвЕзЩбЏгаЯоЙЋЫОЮфШя РюРћ

еЊвЊЃКЮЊЬсИпВЦеўзЪН№ЪЙгУаЇвцЃЌББОЉЪаж№ВНРЉДѓВЦеўжЇГізЪН№МЈаЇЦРМлЗЖЮЇЃЌзЊвЦжЇИЖзЪН№зїЮЊеўИЎВЦеўжЇГіЕФвЛВПЗжБЛж№ВНФЩШыМЈаЇЦРМлЪдЕуЙЄзїжаЁЃЕЋФПЧАИУРрзЪН№ЦРМлОбщЩаВЛГЩЪьЃЌДцдкНЯЖрФбЕуЃЌБОЮФИљОнзЊвЦжЇИЖМЈаЇЦРМлЙЄзїЪЕМљЃЌГѕВНећРэСЫзЊвЦжЇИЖзЪН№ЯюФПЕФМЈаЇЦРМлЬиЕуЁЂФбЕуМАЙЄзїОбщгыДѓМвЗжЯэЁЃ

вЛЁЂ зЊвЦжЇИЖИХЪі

ЫцзХЮвЙњОМУЬхжЦДгМЦЛЎОМУЯђЪаГЁОМУзЊаЭЃЌзд1994ФъЦ№ЃЌЮвЙњПЊЪМЪЕЪЉЗжЫАжЦдЄЫуЙмРэЬхжЦЃЌШЗСЂСЫжабыгыЕиЗНжЎМфНЯЮЊЙцЗЖЕФЪТШЈЁЂВЦСІЛЎЗжЙиЯЕЃЌУїШЗСЫИїМЖеўИЎЕФЫАЪеЙмРэШЈЯоЃЌвдМАЫљашГаЕЃЕФжЇГіЁЃвЛТЗзпРДЃЌЗжЫАжЦдЄЫуЙмРэЬхжЦЕФдЫаадкДйНјЮвЙњОМУНсЙЙгааЇЕїећЕШЗНУцШЁЕУСЫОоДѓГЩаЇЃЌЕЋвВЫцжЎВњЩњСЫвЛаЉЮЪЬтЁЃгЩгкЮвЙњИїЕиЧјзЪдДзДПіЁЂОМУЗЂеЙЫЎЦНЕШДцдкНЯДѓВювьЃЌЗжЫАжЦИФИяЕФЪЕааЕМжТВПЗжЕиЗНеўИЎГіЯжЫљЕУЪеШыВЛФмТњзуЕБЕиЛљБОЙЋЙВЗўЮёжЇГіЕФЧщПіЁЃЮЊЪЕЯжИїЕиЙЋЙВЗўЮёЫЎЦНОљЕШЛЏЃЌзЊвЦжЇИЖзїЮЊвЛжжВЦеўзЪН№зЊвЦжЦЖШЫцжЎВњЩњЁЃ

ЃЈвЛЃЉзЊвЦжЇИЖзЪН№ИХФюМАЗжРр

зЊвЦжЇИЖЪЧжИеўИЎЛђЦѓвЕЕФвЛжжВЛвдЙКТђБОФъЕФЩЬЦЗКЭРЭЮёЖјзїЕФжЇИЖЃЌМДеўИЎЛђЦѓвЕЮоГЅЕижЇИЖИјИіШЫЛђЯТМЖеўИЎЃЌвддіМгЦфЪеШыКЭЙКТђСІЕФвЛжжжЇИЖЗНЪНЁЃПЩвдЫЕЃЌзЊвЦжЇИЖЪЧвЛжжЪеШыдйЗжХфаЮЪНЃЌжївЊАќРЈвЛАуадзЊвЦжЇИЖЁЂзЈЯюзЊвЦжЇИЖЁЂЗжРрзЊвЦжЇИЖШ§жжРраЭЁЃ

Бэ1 зЊвЦжЇИЖРраЭМАЬиЕу

|

зЊвЦжЇИЖРраЭ |

ИХФюРэНт |

ЬиЕу |

|

вЛАузЊвЦжЇИЖ |

вЛАуадзЊвЦжЇИЖвВБЛГЦЮЊЮоЬѕМўзЊвЦжЇИЖЁЂЗЧбЁдёадзЊвЦжЇИЖЁЃЫќЪЧжИЩЯМЖеўИЎИљОнВЛЭЌВуДЮеўИЎМфдкзщжЏВЦеўЪеШыФмСІЁЂБивЊжЇГіашЧѓКЭИїЕиздШЛОМУКЭЩчЛсЬѕМўЕФВювьЕШвђЫиЃЌЭГвЛжЦЖЈЗЈЖЈБъзМЙЋЪНВЂвдДЫЮЊвРОнЃЌНЋЦфБОМЖВЦеўЪеШыЮоГЅзЊзїЯТМЖеўИЎЪеШыРДдДаЮЪНЁЃЦфзЊвЦжЇИЖЖдПюЯюЕФЪЙгУЗЖЮЇВЛзївЊЧѓЁЃ |

ДЫРрзЊвЦжЇИЖзЪН№вЛАуВЛЙцЖЈОпЬхгУЭОЃЌгЩНгЪмВІПюЕФеўИЎзджїАВХХЪЙгУЁЃ |

|

зЈЯюзЊвЦжЇИЖ |

зЈЯюзЊвЦжЇИЖвВБЛГЦЮЊгаЬѕМўзЊвЦжЇИЖЛђепЪЧбЁдёадзЊвЦжЇИЖ,ЪЧЯрЖдгкЮоЬѕМўзЊвЦжЇИЖЖјбдЕФЁЃзЈЯюзЊвЦжЇИЖЪЧвЛжжИНДјЬѕМўЕФВІПю,ПюЯюЕФНгЪмепБиаыАДЙцЖЈЕФЗНЪНЪЙгУВІПюзЪН№ЁЃБШШчЫЕзЈУХгУгкНЬг§ЁЂЛЗБЃЕШЬиЖЈЕФгУЭОЁЃзЈЯюзЊвЦжЇИЖАДЕиЗНеўИЎЪЧЗёВЮгыгжПЩвдЗжЮЊХфЬзЪНКЭЗЧХфЬзЪНЁЃ |

зЈЯюВІПюЪЧжИИНМгЬѕМўКЭеўИЎМфВЦеўзЊвЦжЇИЖЃЌВІПюЬсЙЉепдкФГжжГЬЖШЩЯжИЖЈСЫзЪН№ЕФгУЭОЃЌВІПюНгЪмепБиаыАДееЙцЖЈЕФЗНЪНЪЙгУетаЉзЪН№,зЈПюзЈгУЪЧЦфзюЛљБОЕФЬиеїЁЃ |

|

ЗжРрзЊвЦжЇИЖ |

ЗжРрзЊвЦжЇИЖЪЧвЛжжНщгквЛАуадзЊвЦжЇИЖКЭзЈЯюзЊвЦжЇИЖжЎМфЕФВІПюРраЭЁЃР§Шч:ЩЯМЖеўИЎЯђЯТМЖеўИЎВІГівЛБЪПюЯюзїЮЊНЬг§ОЗбЃЌЯТМЖеўИЎПЩвдгУРДИјбЇЩњЙКТђЭМЪщЁЂПЩвдгУРДИјНЬЪІЗЂЙЄзЪЃЌврПЩвдгУРДаоНЈаЃЩсЃЌНЬбЇвЧЦїЕШЕШЁЃжЛвЊБЃжЄПюЯюгУЭОЗЖЮЇВЛГЌЙ§НЬг§ЗНУцЃЌЯТМЖеўИЎдкДЫЗЖЮЇФкгЕгазЪН№ЪЙгУЕФзджїШЈЁЃвђДЫЗжРрзЊвЦжЇИЖЪЧвЛжжЪЪгУЗЖЮЇНЯПэЕФгаЬѕМўЕФзЊвЦжЇИЖЁЃ |

НщгквЛАуадзЊвЦжЇИЖКЭзЈЯюзЊвЦжЇИЖжЎМфЕФВІПюРраЭЁЃдкЙцЖЈЕФзЪН№ЪЙгУЗЖЮЇФкгавЛЖЈЕФзджїШЈЁЃ |

ЃЈЖўЃЉзЊвЦжЇИЖеўВпЗЂеЙРњГЬ

20ЪРМЭ90ФъДњвдРДЃЌЮвЙњВЦЫАЬхЯЕБфЛЏНЯЦЕЗБЃЌНєЫцУПвЛДЮВЦЫАЬхЯЕИФИяЕФЪЧЖдзЊвЦжЇИЖеўВпЕФЕїећКЭЭъЩЦЁЃ1994ФъЃЌЮвЙњНјааЗжЫАжЦИФИяЃЌПЊЪМЪЕЪЉЗжЫАжЦдЄЫуЙмРэЬхжЦЃЌИїМЖеўИЎжЎМфдкУїШЗЛЎЗжЪТШЈМАжЇГіЗЖЮЇЕФЛљДЁЩЯЃЌЛЎЗжжабыгыЕиЗНЕФЫАЪеЙмРэШЈЯоКЭЫАЪеЪеШыЃЌВЂИЈжЎвдВЙжњжЦЁЃ1995ФъЃЌжабыеўИЎе§ЪНв§ШыеыЖдЕиЧјВЦСІВюОрЕФвЛАуадзЊвЦжЇИЖЃЌЫцКѓИїЪЁЪаИљОнжабыеўВпж№ВННЈСЂЪЪКЯБОЕиЧјЗЂеЙЕФзЊвЦжЇИЖеўВпЃЌЯТУцвдББОЉЪаЮЊР§ЃЌВћЪізЊвЦжЇИЖеўВпЕФНЈЩшЗЂеЙРњГЬЁЃ

2000ФъвдРДЃЌЮЊЪЕЯжЙЋЙВЗўЮёОљЕШЛЏЁЂУжВЙЧјЯиеўИЎВЦСІВЛзуМАВЛОљзДПіЃЌББОЉЪадкЕїећКЭЭъЩЦЗжЫАжЦВЦеўЙмРэЬхжЦЕФЙ§ГЬжаВЛЖЯЭъЩЦзЊвЦжЇИЖеўВпЃЌж№ВННЈСЂСЫАќКЌМЄРјжЦКтЛњжЦЁЂОљЕШЛЏзЊвЦжЇИЖЁЂеўВпадзЊвЦжЇИЖМАзЈЯюзЊвЦжЇИЖдкФкЕФЖрВуДЮЁЂЖраЮЪНЕФзЊвЦжЇИЖЬхЯЕЃЌВЂеыЖдИїЯюзЊвЦжЇИЖеўВпЯШКѓГіЬЈСЫЯрЙиЮФМўЃЌж№ВНУїШЗСЫзЊвЦжЇИЖзЪН№ЕФЙмРэМАЪЙгУвЊЧѓЃЌИїЧјЯиПЩвдЭЈЙ§ЙЋЪНЛђВЙжњБъзМВтЫуздЩэЫљФмЛёЕУЕФзЊвЦжЇИЖзЪН№ЁЃ

Бэ2 ББОЉЪазЊвЦжЇИЖеўВпЗЂеЙРњГЬМАКЫаФФкШн

|

ађКХ |

еўВпЮФМў |

КЫаФФкШн |

|

1 |

ЁЖББОЉЪаШЫУёеўИЎЙигкББОЉЪаВЦеўЙмРэЬхжЦИФИяЕФОіЖЈЁЗЃЈОЉеўЗЂ[1999]43КХЃЉ |

зд2000ФъПЊЪМгыЧјЯиЪЕааГЙЕзЗжЫАЕФВЦеўЬхжЦЃЌЗжЫАжЦИФИяЕФЭЌЪБНЈСЂВЂж№ВНЭъЩЦСЫЪаЖдЧјЯизЊвЦжЇИЖжЦЖШЁЃдкЗжЫАжЦВЦеўЬхжЦЯТЃЌББОЉЪаНЋЭЈЙ§ЪеШыМЄРјЕїНкЛњжЦШЁЕУЕФВЦСІКЭУПФъАВХХЕФЖЈЖюЭЖШызЪН№зїЮЊзЊвЦжЇИЖзЪН№ЕФРДдДЃЌИљОнЧјЯиЪеШыХЌСІГЬЖШЁЂШЫОљВЦСІМАЙЋЙВжЇГіЫЎЦНЃЌвдзЊвЦжЇИЖЕФЗНЪНДйНјЧјЯиЩчЛсЙЋЙВЗўЮёЫЎЦНЕФЬсИпЁЃ |

|

2 |

ЁЖББОЉЪаШЫУёеўИЎЙигкЭъЩЦЪагыЧјЯиЗжЫАжЦВЦеўЙмРэЬхжЦЕФЭЈжЊЁЗЃЈОЉеўЗЂ[2005]16КХЃЉ |

жиЕуНтОіЪаЧјСНМЖеўИЎжЇГіЙмРэЕФЮЪЬтЃЌМгДѓзЊвЦжЇИЖСІЖШЃЌдіМгСЫЙЋЙВЪТвЕЗЂеЙВЙжњЁЂХЉДхЫАЗбИФИязЊвЦжЇИЖЁЂЛљВуЙЋвцЪТвЕзЈЯюВЙжњЁЂХЉДхЩчЛсЪТвЕзЈЯюВЙжњКЭИїЙІФмЧјзЈЯюзЊвЦжЇИЖЁЃ |

|

3 |

ЁЖжаЙВББОЉЪаЮЏЁЂББОЉЪаШЫУёеўИЎЙигкНјвЛВНЭъЩЦЪагыЧјЯиЗжЫАжЦВЦеўЙмРэЬхжЦЕФЭЈжЊЁЗЃЈОЉЗЂ[2008]27КХЃЉ |

ЭЈЙ§НЋВПЗжЙВЯэЪеШыЕїећЮЊЧјЯиЙЬЖЈЪеШыЃЌдіМгЙІФмЧјзЊвЦжЇИЖКЭЛЎзЊЪаЖдЧјЯизЈЯюзЊвЦжЇИЖЕШЗНЪНЃЌЬсИпСЫвЛАуадзЊвЦжЇИЖЕФЙцФЃКЭБШР§ЃЌНјвЛВНДйНјЪТШЈгыВЦСІЯрЦЅХфЃЌв§ЕМЧјЯиТфЪЕЙІФмЖЈЮЛЁЃ |

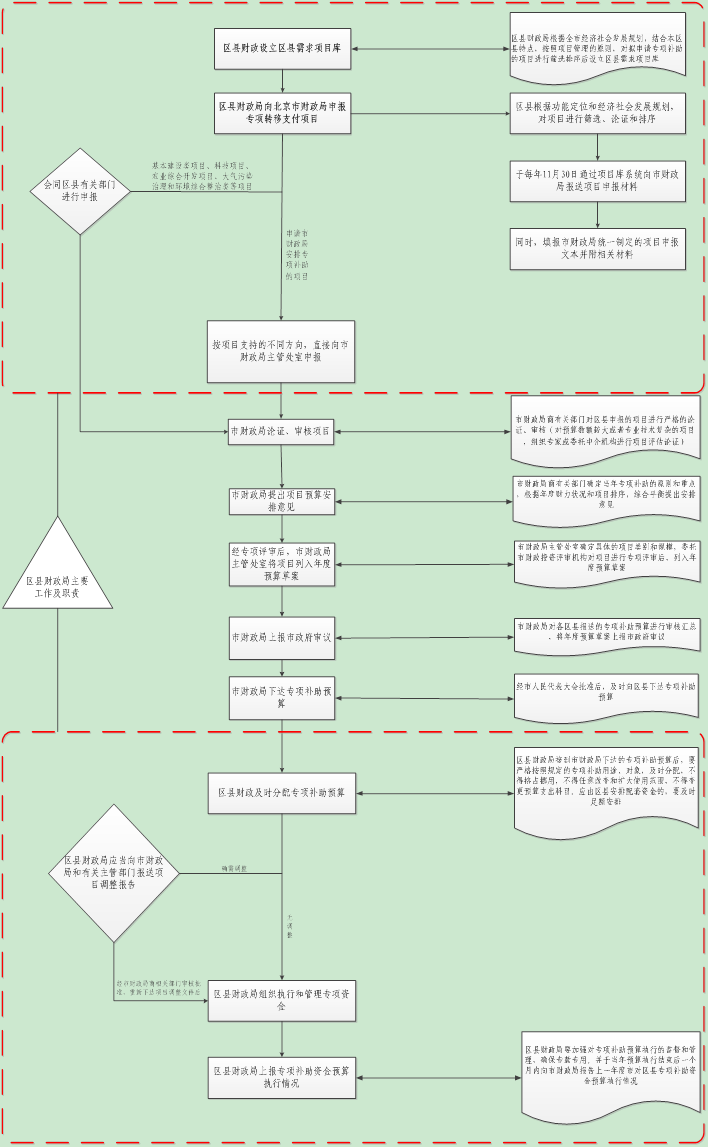

ЖўЁЂзЈЯюзЊвЦжЇИЖзЪН№МЈаЇЦРМлЬиЕуМАФбЕу

ЫцзХЕиЗНЗжЫАжЦИФИяКЭзЊвЦжЇИЖеўВпжЦЖШЕФВЛЖЯЭъЩЦЃЌЖдетРрзЪН№ЪЙгУЕФаЇЙћвВдНРДдНЪмЕНЕиЗНеўИЎКЭЩчЛсЙЋжкЕФЙизЂЃЌеыЖдзЊвЦжЇИЖзЪН№ЪЙгУЙмРэЕФМрЖНЦРМлЛњжЦгаД§НЈСЂЁЂЭъЩЦЁЃЛљгквдЩЯЖдзЊвЦжЇИЖеўВпЕФРэНтЃЌвдМАЮвУЧЖдМЈаЇЦРМлЯрЙиеўВпЕФбаОПЁЂбЇЯАЃЌЮвУЧШЯЮЊЃЌвЛАуадзЊвЦжЇИЖКЭЗжРрзЊвЦжЇИЖгЩгкУЛгабЯИёЙцЖЈзЪН№ЕФЪЙгУЗЖЮЇЛђОпЬхгУЭОЃЌПЩвдШЯЮЊЖдетСНРрзЊвЦжЇИЖзЪН№ЕФМЈаЇЦРМлгывЛАуЯюФПзЪН№ЕФМЈаЇЦРМлЮоНЯДѓЧјБ№ЃЌЩѕжСгЩгкдкзЪН№ЕФЙмРэКЭЪЙгУЗНУцИјгшБЛзЊвЦЕиЧјеўИЎвЛЖЈЕФздгЩЖШЃЌеыЖдзЪН№ЕФЦРМлвЊЧѓНЯвЛАуЯюФПЛсИќМгПэЫЩЁЃЕЋЖдгкзЈЯюзЊвЦжЇИЖЖјбдЃЌЯрЙиЕФеўВпвЊЧѓдђИќМгУїШЗЁЂбЯИёЃЌвђДЫЃЌЯТЮФМАвдКѓЙЄзїжаНЋжївЊЬНЫїзЈЯюзЊвЦжЇИЖзЪН№ЕФМЈаЇЦРМлЮЪЬтЁЃ

ЃЈвЛЃЉзЈЯюзЊвЦжЇИЖзЪН№ЙмРэЬиЕу

1.ЯюФПЩъБЈЁЂжДааЩцМАЖрВуМЖВПУХЃЌЛЗНкНЯЖр

гЩгкзЈЯюзЊвЦжЇИЖзЪН№ЕФЬиЪтадЃЌИУРрЯюФПдкЩъБЈЁЂЩѓХњЁЂжДаажаЃЌвЛАуЛсЩцМАЩЯМЖеўИЎЁЂЩЯМЖВЦЮёжїЙмВПУХЁЂЩЯМЖвЕЮёжїЙмВПУХЁЂБОМЖеўИЎЁЂБОМЖВЦЮёжїЙмВПУХЁЂБОМЖвЕЮёжїЙмВПУХЕШЃЌЩцМАВуМЖНЯЖрЃЌИїМЖЯрЙиВПУХЙЄзїМАжАд№ИїгаВЛЭЌЁЃвдББОЉЪаВЦеўОжАфВМЕФЁЖЪаЖдЧјЯизЈЯюВЙжњЙмРэАьЗЈЁЗЮЊР§ЃЌЮвУЧвдЧјЯиВЦеўОжГаЕЃЕФжївЊЙЄзїКЭжАд№ЮЊТіТчЃЌеЙЯжСЫзЊвЦжЇИЖзЪН№дкЩъБЈЁЂжДааЙ§ГЬжаЩцМАЕФЯрЙиЗНМАжївЊЙЄзїжАд№ЁЃОпЬхФкШнШчЯТЭМЃК

ЭМ1ЃК ЪаЖдЧјЯизЈЯюзЊвЦжЇИЖЯюФПЩъБЈЁЂЙмРэСїГЬЭМ

ДгЩЯЭМПЩвдЧхЮњЕФПДГіЃЌЧјЯиВЦеўОжЛсЭЌЧјЯигаЙиВПУХжївЊИКд№зЪН№ЕФЩъЧыЁЂЗжХфЁЂжДааЁЂМрЖНЙмРэМАНсЙћЩЯБЈЕШЙЄзїЃЌЪаВЦеўОжЩЬгаЙиВПУХжївЊИКд№ЖдЩъБЈзЪН№ЕФЩѓКЫЁЂзЪН№ВІИЖЁЂжДааМрЖНМАбщЪеЁЂЦРМлЕШЃЌЯюФПЩъБЈЁЂжДааПчВуМЖЃЌЧвЩцМАЖрИіВПУХЁЂЖрИіЛЗНкЃЌЪЕМЪжДааЙ§ГЬжаШнвзГіЯжгаЙиВПУХЖдЙмРэд№ШЮШЯЖЈВЛЧхЃЌВПУХМфЛЅЯрЭЦкУЁЂжДааВЛСІЕШЧщПіЃЌЪЙЕУЯюФПжДааНјЖШЛКТ§ЁЂзЪН№ЪЙгУаЇвцВЛИпЁЃ

2.зЈЯюзЊвЦжЇИЖзЪН№дкзЪН№зЊвЦТіТчЩЯЪєгкЩЯЯТМЖжЎМфзЊвЦ

зЈЯюзЊвЦжЇИЖзЪН№ЪЧЩЯЯТМЖеўИЎжЎМфНјааЕФВЦеўзЪН№зЊвЦЃЌВЂНЯЮЊбЯИёЕФЙцЖЈСЫзЪН№ЕФЪЙгУЗЖЮЇЃЌЖдгкББОЉЪаРДЫЕЃЌМДББОЉЪаВЦеўОжНЋВЦеўзЪН№гУгкЦфЯТЪєЧјЁЂЯиЫљЩъБЈЯюФПжЇГіЃЌВЦеўзЪН№ЪЕЯжСЫЩЯЯТМЖВПУХжЎМфЕФзЊвЦЃЌВЛЭЌгквЛАуЯюФПЕФЭЌМЖзЪН№СїзЊЁЃзЈЯюзЊвЦжЇИЖзЪН№ЫфбЯИёЙцЖЈзЪН№ЪЙгУЗЖЮЇЃЌЕЋгЩгкПчВуМЖВІИЖЁЂЪЙгУЃЌЖдзЪН№ЕФЙмРэШнвзГіЯжМрЙмУЄЧјЃЌЕМжТХВгУЁЂМЗеМзЊвЦжЇИЖзЪН№ЕФЮЅЙцааЮЊВЛЖЯЗЂЩњЃЌзЈЯюзЪН№ВЛФмзіЕНзЈПюзЈгУЁЃ

ЃЈЖўЃЉзЈЯюзЊвЦжЇИЖзЪН№МЈаЇЦРМлФбЕу

зЈЯюзЊвЦжЇИЖзЪН№МЈаЇЦРМлЙЄзїЩаДІгкЪдЕуНзЖЮЃЌЩаЮДаЮГЩГЩЪьЕФЦРМлЫМТЗМАЙЄзїЗНЗЈЃЌПЩНшМјОбщНЯЩйЃЌНсКЯзЈЯюзЊвЦжЇИЖзЪН№ЩъБЈЁЂЙмРэЬиЕуЃЌЮвУЧГѕВНЪсРэСЫИУРрзЪН№ЕФЦРМлФбЕуЁЃ

1.зЈЯюзЊвЦжЇИЖЙмРэжЦЖШЩаВЛНЁШЋЃЌМЈаЇЦРМлЙЄзївРОнВЛЙЛГфЗж

ФПЧАЃЌзЈЯюзЊвЦжЇИЖзЪН№ЕФЯрЙиЙмРэжЦЖШЬхЯЕЩаВЛЙЛНЁШЋЁЃвдББОЉЪаЮЊР§ЃЌФПЧАЫфвбГіЬЈСЫЯрЙизЪН№ЙмРэАьЗЈЃЌЕЋШБЗІвРОнеўИЎМфЪТШЈЙиЯЕЕФЛЎЗжЖјжЦЖЈЕФЯюФПЙмРэжЦЖШНЈЩшЁЃЖдИУРрЯюФПИїНзЖЮИїВуМЖВПУХОпЬхжАд№ЁЂЙмРэЗЖЮЇЁЂЙмРэШЈЯоМАд№ШЮзЗОПЕШЗНУцНчЖЈВЛЧхЃЌШнвзв§ЗЂЯюФПЙмРэдНЮЛЛђВЛЕНЮЛЯжЯѓЃЌЖјЦРМлЙ§ГЬжагжУЛгаЯрЙижЦЖШвРОнжЇГХЃЌдквЛЖЈГЬЖШЩЯМгДѓСЫМЈаЇЦРМлЙЄзїЕФФбЖШЁЃ

2.зЈЯюзЊвЦжЇИЖЩцМАВуМЖМАЯрЙиВПУХНЯЖрЃЌЦРМлд№ШЮжїЬхШЗЖЈФбЖШДѓ

гЩгкзЈЯюзЊвЦжЇИЖзЪН№ЕФЬиЪтадЃЌИУРрЯюФПдкОіВпКЭжДаажаЩцМАжСЩйСНМЖеўИЎЖрИіВПУХЃЌШчКЮзМШЗШЗЖЈзЪН№ЕФЦРМлд№ШЮжїЬхЃЌНЋгАЯьзЈЯюЦРМлЗНЯђЪЧЗёе§ШЗЁЂЮоЦЋВюЃЌКѓајЦРМлЫМТЗЕФЩшМЦЪЧЗёОЋзМЁЂжиЕуЪЧЗёЭЛГіЁЃ

вдФГЪазЈЯюзЊвЦжЇИЖЛљДЁЩшЪЉНЈЩшЯюФПAЮЊР§ЃЌAЯюФПгЩЦфЪаФГЧјЯиФГЯчеђЯђЧјЯиЗЂИФЮЏЩъЧыСЂЯюЃЌЧјЯиЗЂИФЮЏЛсЭЌЪаЙцЛЎЮЏдБЛсЧјЯиЗжОжЁЂЙњЭСзЪдДОжЧјЯиЗжОжЁЂЧјЯиЛЗОГБЃЛЄОжЖдЯюФПНјааЦРЩѓЃЌЦРЩѓЭЈЙ§КѓЃЌЧјЯиЗЂИФЮЏХњИДИУЯюФПСЂЯюЃЌЧјЯиВЦеўОжНЋЯюФПФЩШыЧјЯиЯюФППтЙмРэЁЃвРОнЪаеўИЎГіЬЈЕФЯрЙиЗЂеЙЙцЛЎЃЌОЧјЯиеўИЎЩѓвщЃЌЧјЯиВЦеўОжНЋAЯюФПзїЮЊЪаЖдЧјЯизЊвЦжЇИЖЯюФПЯђЪаВЦеўОжЩъЧызЊвЦжЇИЖзЪН№ЃЌОЪаВЦеўЩЬгаЙиВПУХНјааЦРЩѓЁЂТлжЄЃЌВЂЩЯБЈЪаеўИЎЩѓвщЭЈЙ§КѓЃЌНЋзЈЯюзЊвЦжЇИЖзЪН№ЯТДяжСЧјЯиВЦеўОжЁЃдкНгЕНзЪН№ВІИЖЭЈжЊКѓЃЌЧјЯиВЦеўОжНЋзЪН№ВІИЖжСЯчеђЃЌЯчеђИКд№ЯюФПЕФжДааЙЄзїЃЌдкжДааЙ§ГЬжаЃЌЯчеђЭЈЙ§еаБъЮЏЭаОпЬхЙЋЫОжДааИїЙЄГЬЁЃ

гЩДЫПЩвдПДГіЃЌAЯюФПДгОіВпЕНжДааИїИіЛЗНкЩцМАЪаМЖЁЂЧјЯиЁЂЯчеђ3ИіВуМЖЕФЖрИіЯрЙиВПУХЃЌЦфжаЃЌЧјЯиВЦеўОжгыЧјЯиЗЂИФЮЏЁЂЧјЯиЙцЛЎЮЏдБЛсЁЂЧјЯиЛЗБЃОжЕШЪЧЭЌМЖВПУХЃЌгыЧјЯиеўИЎЪЧЩЯЯТМЖЕФВЛЭЌжАФмВПУХЁЃвђДЫЃЌдкШЗЖЈAЯюФПЕФЦРМлд№ШЮжїЬхЪБЃЌашПМТЧзЈЯюзЊвЦжЇИЖзЪН№ЬиЕуЃЌШЈКтЪТШЈгыВЦШЈИїЗНУцвђЫиЃЌвдДяЕНжїЬхУїШЗЃЌжиЕуЭЛГіЁЂЫМТЗЧхЮњЁЃ

3.ЯюФПЕЅЮЛМЈаЇЙмРэвтЪЖНЯЮЊБЁШѕЃЌЬхЯжзЈЯюМЈаЇЕФЯрЙиаХЯЂЁЂзЪСЯФбвдЛёШЁ

зЈЯюзЊвЦжЇИЖЯюФПвЛАуЪЧЯТМЖеўИЎМАгаЙиВПУХзїЮЊОпЬхЙмРэЁЂжДааЕЅЮЛЃЌвђДЫЃЌЦРМлжиЕужївЊЪЧдкЖдзЈЯюећЬхМЈаЇЪЕЯжЧщПіНјааеяЖЯЕФЛљДЁЩЯЃЌЖдЯТМЖеўИЎМАгаЙиВПУХЯюФПзщжЏЪЕЪЉЧщПіКЭзЪН№ЙмРэЁЂЪЙгУЧщПіНјааЦРМлЁЃЕЋдкЙЄзїЙ§ГЬжаЗЂЯжЃЌЯТМЖеўИЎМАгаЙиВПУХМЈаЇЙмРэвтЪЖНЯЮЊБЁШѕЃЌвЛАуУЛгагызЈЯюЙмРэЯрЖдгІЕФзщжЏЛњЙЙКЭЙмРэжЦЖШЃЌжДаажаЖдздЩэжАд№ШЯЪЖВЛЧхЮњЃЌЖдзЈЯюжДааЁЂМрЙмВЛЕНЮЛЃЌДцдкзЪН№ЙмПиВЛЕУЕБЁЂзЪН№ЪЙгУВЛЙцЗЖЕШЯжЯѓЁЃВЂЧвЃЌдкЯюФПжДааЭъБЯКѓЃЌЖдЯюФПВњГіаЇЙћМАЙЄзїЧщПізмНсВЛМАЪБЃЌЕЕАИзЪСЯБЃДцВЛЭъећЃЌИјМЈаЇЦРМлЙЄзїЕФзЪСЯЫбМЏМАЯюФПВњГіЁЂаЇЙћЕФХаЖЈДјРДНЯЖрРЇФбЁЃ

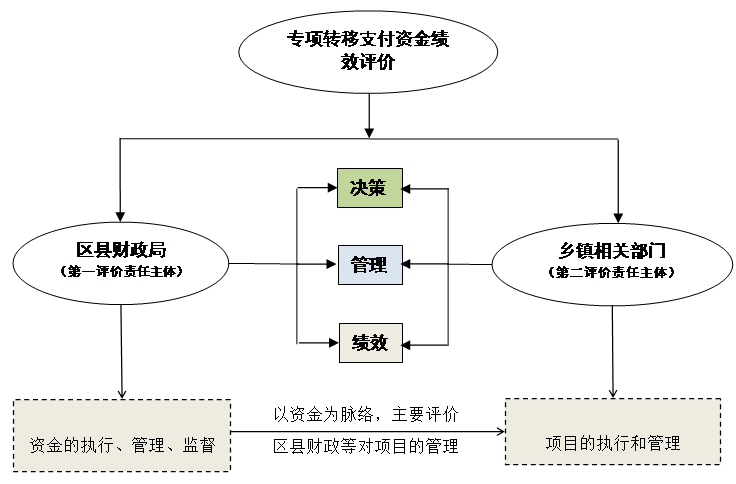

Ш§ЁЂ зЈЯюзЊвЦжЇИЖзЪН№МЈаЇЦРМлЗНЗЈЬНЫїгыЪЕМљ

НсКЯЩЯЪіЪЕР§ЃЌЭЈЙ§ПЊеЙЖдзЈЯюзЊвЦжЇИЖЯюФПAЕФМЈаЇЦРМлЙЄзїЃЌЮвУЧЖдИУРрЯюФПМЈаЇЦРМлЙЄзїЕФЦРМлЫМТЗЁЂЦРМлжиЕуЁЂЦРМлЗНЪНЁЂжИБъЬхЯЕЩшМЦЁЂЙЄзїЕзИхЕШНјааСЫГѕВНЬНЫїЃЌвдЯТвдЯюФПAЮЊР§ОпЬхВћЪіЯрЙиФкШнЁЃ

ЃЈвЛЃЉИљОнЧјЯиВЦеўЙЄзїжАд№МАЯюФПЬиЕуЃЌШЗЖЈЦРМлЙЄзїЫМТЗ

ИљОнзЈЯюзЊвЦжЇИЖЯюФПЬиЕуЃЌдкЖдДЫРрЯюФПНјааМЈаЇЦРМлЪБашИљОнОпЬхЧщПіШЗЖЈМЈаЇЦРМлд№ШЮжїЬхЁЃАДееЯюФПAЕФОпЬхЧщПіЃЌВЛТлЯюФПЧАЦкСЂЯюТлжЄИДдгГЬЖШШчКЮЃЌЯюФПзюжегЩЧјЯиВЦеўОжЯђЪаВЦеўОжЩъЧызЈЯюзЊвЦжЇИЖзЪН№ЃЌВЂОпЬхИКд№зЊвЦжЇИЖЯюФПЕФЩъБЈЁЂзЪН№ВІИЖМАзЪН№МрЙмЕШЙЄзїЁЃвђДЫЃЌЮвУЧжЦЖЈЕФЦРМлЫМТЗЮЊЃКжївЊвдзЪН№ЮЊТіТчЃЌЦРМлЧјЯиВЦеўЭЈЙ§ЖдзЪН№ЕФЩъБЈЁЂВІИЖКЭМрЙмЃЌШчКЮШЗБЃЯюФПМЈаЇЕФЪЕЯжвдМАЯюФПШЁЕУСЫФФаЉМЈаЇЃЌЦфжаЧјЯиВЦеўЪЧЕквЛЦРМлд№ШЮжїЬхЁЃДЫЭтЃЌМјгкЯюФПЕФОпЬхТфЪЕЁЂжДааЃЌзЪН№ЕФОпЬхЪЙгУЖМдкЯчеђЯрЙиВПУХЃЌЮвУЧгжНЋЯчеђЯрЙиВПУХШЗЖЈЮЊЕкЖўЦРМлд№ШЮжїЬхЃЌжиЕуЦРМлЦфЪЧЗёАДееЯюФПНјЖШМЦЛЎЪЕЪЉЯюФПЃЌЯюФПжДаажЪСПШчКЮЃЌзЪН№ЪЙгУЪЧЗёЙцЗЖЕШЁЃОпЬхШчЯТЭМЃК

ЭМ2 ЃКЪаЖдЧјЯизЈЯюзЊвЦжЇИЖЯюФПМЈаЇЦРМлЫМТЗЭМ

ЃЈЖўЃЉИљОнЯюФПЬиЕуЃЌУїШЗЯюФПЦРМлжиЕу

ИљОнЯюФПЬиЕуМАФкШнЃЌДгЯюФПОіВпЁЂЯюФПЙмРэКЭЯюФПМЈаЇШ§ИіЗНУцУїШЗЯюФПAЕФЦРМлжиЕуЁЃЦфжаЃКЯюФПОіВпЗНУцЃЌжївЊЖдЯюФПФПБъЩшжУЁЂЯюФПОіВпЙ§ГЬЕШЧщПіНјааЦРМлЃЛЯюФПЙмРэЗНУцЃЌжївЊЖдЧјЯиКЭЯчеђСНИіВуДЮЕФЯюФПзЪН№ЙмРэЧщПіКЭЯюФПЪЕЪЉЙ§ГЬЙмРэЧщПіНјааЦРМлЃЛЯюФПМЈаЇЗНУцЃЌжївЊЪЧЖдЯюФПВњГіКЭЪЕЪЉаЇЙћНјааЦРМлЁЃОпЬхФкШнШчЯТЭМЁЃ

ЭМ3ЃКЪаЖдЧјЯизЈЯюзЊвЦжЇИЖЯюФПМЈаЇЦРМлжиЕу

ЃЈШ§ЃЉвРОнМЈаЇжИБъЬхЯЕЩшМЦЙЄзїЕзИх

ЮЊМАЪБМЧТМЯюФПНјеЙЧщПіЃЌдкЙЄзїЙ§ГЬжаЃЌЮвУЧжЦЖЈСЫгыжИБъЬхЯЕЯрЖдгІЕФзЈЯюзЊвЦжЇИЖЯюФПМЈаЇЦРМлЗжЮіЕзИхЃЌМЧТМЯюФПЯрЙиКЫаФФкШнЃЌБугкЖдЯюФПећЬхЧщПіНјааАбЮеЁЃОпЬхЙЄзїЗжЮіЕзИхбљБэШчЯТЁЃ

Бэ3ЃКAЯюФПМЈаЇЦРМлЗжЮіЕзИхбљБэ

ИУЙЄзїЕзИхвРОнжИБъЬхЯЕЩшМЦЃЌЙсДЉгкЯюФПМЈаЇЦРМлШЋЙ§ГЬЃЌБугкМАЪБМЧТМЯюФПНјеЙЧщПіМАДцдкЮЪЬтЃЌЪЙгУИУЗжЮіЕзИхФмЙЛЭЛГіЯюФПЦРМлжиЕуЮЪЬтЃЌвЛЗНУцПЩвдЪЙећИіМЈаЇЦРМлЙЄзїНєНєЮЇШЦЦРМлжиЕуФкШнПЊеЙЃЌСэвЛЗНУцПЩДѓДѓНкЪЁжиИДВщевЁЂећРэзЪСЯЕФЪБМфЁЃ

злЩЯЫљЪіЃЌЭЈЙ§ПЊеЙзЊвЦжЇИЖЯюФПзЪН№ЕФМЈаЇЦРМлЪдЕуЙЄзїЃЌЮвУЧЖдИУРрЯюФПЕФМЈаЇЦРМлЙЄзїЕФПЊеЙНјааСЫГѕВНЬНЫїЃЌВЂзмНсСЫзЊвЦжЇИЖеўВпЗЂеЙРњГЬЁЂЯрЙиИХФюМАЬиЕуЃЌеыЖдзЈЯюзЊвЦжЇИЖзЪН№баОПСЫЦфЙмРэЬиЕуЁЂЦРМлжиЕуФбЕуМАЦРМлЫМТЗЁЂЗНЗЈЕШЃЌШЯЮЊИУРрЯюФПЕФМЈаЇЦРМлЙЄзїгЩгкЩцМАВуМЖЁЂВПУХНЯЖрЃЌвђДЫдкЦРМлЙЄзїжаЪзЯШвЊУїШЗИїд№ШЮжїЬхЕФОпЬхжАд№ЃЌДгЖјШЗЖЈЙЄзїжаЕФЦРМлжиЕуКЭЦРМлЫМТЗЃЌЭЌЪБЃЌдкЙЄзїжавЊзЂвтгыИїВПУХМАЪБЙЕЭЈЃЌвдЛёШЁШЋУцЕФЯюФПаХЯЂЁЃДЫДЮГѕВНЬНЫїЮЊвдКѓПЊеЙДЫРрЯюФПЛ§РлСЫвЛЖЈОбщЃЌЕЋИїНзЖЮГЩЙћЛЙДІгкГѕВНЬНЫїНзЖЮЃЌгаД§дкНёКѓж№ВНЭъЩЦЁЃ

ВЮПМЮФЯзЃК

[1]ЁЖжаЙњИФИяПЊЗХ30ФъЃЈ1978-2008ЃЉЁЗЃЌЗЂеЙИФИяРЖЦЄЪщЃЌЩчЛсПЦбЇЮФЯзГіАцЩч

[2]ЁЖББОЉЪаШЫУёеўИЎЙигкББОЉЪаВЦеўЙмРэЬхжЦИФИяЕФОіЖЈЁЗ ЃЈОЉеўЗЂ[1999]43КХЃЉ

[3]ЁЖББОЉЪаШЫУёеўИЎЙигкЭъЩЦЪагыЧјЯиЗжЫАжЦВЦеўЙмРэЬхжЦЕФЭЈжЊЁЗЃЈОЉеўЗЂ[2005]16КХЃЉ

[4]ЁЖББОЉЪаВЦеўОжЙигкгЁЗЂ<ББОЉЪаЭъЩЦЪагыЧјЯиЗжЫАжЦВЦеўЙмРэЬхжЦЛЎзЊЪТЯюзЪН№ЙмРэАьЗЈ>ЕФЭЈжЊЁЗЃЈОЉВЦдЄЁВ2009ЁГ432КХЃЉ

[5]ЁЖББОЉЪаВЦеўОжЙигкгЁЗЂ<ЪаЖдЧјЯизЈЯюВЙжњЙмРэАьЗЈ>ЕФЭЈжЊЁЗЃЈОЉВЦдЄ[2005]1504КХЃЉ

[6]ЁЖНјвЛВНЭъЩЦЪагыЧјЯиЗжЫАжЦВЦеўЙмРэЬхжЦбаОПЁЗЃЌББОЉЪаВЦеўОжПЮЬтзщЃЌББОЉЪаВЦеўОждЄЫуДІ

[7]ЁЖЙигкНјвЛВНЭъЩЦВЦеўзЊвЦжЇИЖжЦЖШЕФЫМПМЁЗ,[J],СКЕЄ,ОМУбаОПВЮПМЃЌ2008Фъ07Цк

[8]ЁЖГЧЪаВЦеўЙмРэжаЕФЪаЖдЧјЯизЊвЦжЇИЖжЦЖШбаОПЁЗЃЌ[D],еХДКбр,ЬьНђВЦОДѓбЇЃЌ2009

[9]ЁЖЭъЩЦББОЉЪагыЧјЯизЊвЦжЇИЖжЦЖШ гХЛЏЙЋЙВВњЦЗзЪН№ЙЉИјЛњжЦЁЗЃЌТэВЬшЁ,ББОЉЩчПЦЙцЛЎАьЭјеОЃЌжаЙњЩчЛсПЦбЇдКВЦеўгыУГвзОМУбаОПЫљ

[10]ЁЖЙигкЭъЩЦББОЉЪазЈЯюзЊвЦжЇИЖжЦЖШНЈЩшЕФбаОПЁЊЁЊЬНЫїзЊвЦжЇИЖЖдББОЉЪаГЧЯчвЛЬхЛЏНЈЩшНјГЬЕФзїгУЁЗЃЌДоDЃЌХэМЮоЅЃЌеХНЈЃЌеХЪЋКЃЌЪзЖМОУГДѓбЇЯюФПбаОПЃЌ2011

[11]ЁЖЪдТлЮвЙњЪаЖдЧјЯигаЙиВЦеўЙмРэЬхжЦадЮФМўЕФОіВпКЭжДааЗНЪНЁЗЃЌ[J]ЃЌбюЮФБђЃЌРэТлгыЯжДњЛЏЃЌ2011ФъЕк6Цк