дЄЫуЕЅЮЛПЊеЙдЄЫуМЈаЇЙмРэЬНЬжЁЊЁЊвдББОЉЪаXдЄЫуЕЅЮЛЮЊР§

ББОЉЪаВЦеўОж вІДККь КњНЈФЯ ЮтЗя еХаё

ЁЁдЄЫуМЈаЇЙмРэЪЧвЛжжвдНсЙћЮЊЕМЯђЕФдЄЫуЙмРэФЃЪНЃЌЮвЙњдкдЄЫуМЈаЇЙмРэЗНУцЕФЬНЫївбПЊеЙЪЎЖрФъЁЃ2003ФъЪЎСљНьШ§жаШЋЛсЪзДЮЬсГіЁАНЈСЂдЄЫуМЈаЇЦРМлЬхЯЕЁБЃЌПЊЦєжаЙњдЄЫуМЈаЇЙмРэЪБДњЃЛ2014Фъ,аТаоЖЉЕФЁЖдЄЫуЗЈЁЗЪзДЮвдЗЈТЩаЮЪНУїШЗСЫЮвЙњЙЋЙВВЦеўдЄЫуЕФМЈаЇЙмРэвЊЧѓЃЌМЈаЇЙмРэЗЖЮЇе§ж№ВНИВИЧИїМЖдЄЫуЕЅЮЛКЭЫљгаВЦеўадзЪН№ЁЃдЄЫуЕЅЮЛШчКЮдкаТЕФаЮЪЦЯТЛ§МЋЕиНЋМЈаЇЙмРэРэФюЁЂЗНЗЈШкШыдЄЫуЙмРэЕФШЋЙ§ГЬЃЌЪЕЯждЄЫуЙмРэФЃЪНЕФзЊБфЃПетЪЧБОЮФЬНЬжЕФжиЕуЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂПЊеЙдЄЫуМЈаЇЙмРэЕФЗЈТЩвРОнМАЯрЙиеўВп

ЁЁЁЁ

ЁЁЁЁдквРЗЈжЮЙњаТНзЖЮЃЌдЄЫуЕЅЮЛПЊеЙдЄЫуМЈаЇЙмРэЪзЯШвЊУїЮњЦфЗЈТЩвРОнМАЯрЙиеўВпЁЃдЄЫуЕЅЮЛПЊеЙдЄЫуМЈаЇЙмРэЕФжиДѓвтвхвбЙуЮЊРэТлНчКЭЪЕЮёНчШЯПЩЁЃПЊеЙдЄЫуМЈаЇЙмРэЃЌЪЧЪЕЪЉааеўЮЪд№жЦКЭМгЧПеўИЎаЇФмНЈЩшЕФживЊзЅЪжЃЛЪЧДђдьЁАаЇвцВЦеўЁБЁЂЧПЛЏдЄЫуЕЅЮЛжЇГід№ШЮЕФБиШЛвЊЧѓЃЛЪЧЧПЛЏдЄЫуЕЅЮЛжЇГід№ШЮЁЂДйНјдЄЫуЕЅЮЛЬсИпВЦЮёЙмРэЫЎЦНЕФгааЇЗНЪНЁЃетРявЊЧПЕїЕФЪЧЃЌЮвЙњПЊеЙдЄЫуМЈаЇЙмРэЙЄзїЪЎЖрФъвдРДЃЌЯрЙиЕФеўВпЙцЖЈЁЂЙмРэжЦЖШВЛЖЯЕиЭъЩЦЁЂНЁШЋЃЌЬиБ№ЪЧ2014Фъ8дТаТаоЖЉЕФЁЖжаЛЊШЫУёЙВКЭЙњдЄЫуЗЈЁЗЃЌЪзДЮвдЗЈТЩаЮЪНУїШЗСЫЮвЙњЙЋЙВВЦеўдЄЫуЕФМЈаЇЙмРэвЊЧѓЃЌетЖддЄЫуЕЅЮЛПЊеЙдЄЫуМЈаЇЙмРэЬсЙЉСЫЗЈТЩБЃеЯЃЌвВИГгшЦфЗЈТЩд№ШЮЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉЗЈТЩвРОн

ЁЁЁЁ

ЁЁЁЁ2014Фъ8дТ31ШеЃЌЕкЪЎЖўНьШЋЙњШЫДѓГЃЮЏЛсЕкЪЎДЮЛсвщЭЈЙ§ВЂАфВМСЫаТаоЖЉЕФЁЖжаЛЊШЫУёЙВКЭЙњдЄЫуЗЈЁЗЃЈвдЯТМђГЦаТЁЖдЄЫуЗЈЁЗЃЌ2015Фъ1дТ1ШеЦ№ЪЉааЃЉЁЃаоЖЉЧАЕФЁЖдЄЫуЗЈЁЗЮДЬсМАЁАМЈаЇЁБЃЌЖјаТЁЖдЄЫуЗЈЁЗЁАМЈаЇЁБвЛДЪЖрДЮГіЯжЃЌгаЙивЊЧѓЪЧдЄЫуЕЅЮЛБиаызёЪиЕФЃКвЛЪЧЕкЪЎЖўЬѕЃЌЁАИїМЖдЄЫугІЕБзёбЭГГяМцЙЫЁЂЧкМѓНкдМЁЂСПСІЖјааЁЂНВЧѓМЈаЇКЭЪежЇЦНКтЕФддђЁЃЁБЖўЪЧЕкШ§ЪЎЖўЬѕЃЌЁАИїМЖдЄЫугІЕБИљОнФъЖШОМУЩчЛсЗЂеЙФПБъЁЂЙњМвКъЙлЕїПизмЬхвЊЧѓКЭПчФъЖШдЄЫуЦНКтЕФашвЊЃЌВЮПМЩЯвЛФъдЄЫужДааЧщПіЁЂгаЙижЇГіМЈаЇЦРМлНсЙћКЭБОФъЖШЪежЇдЄВтЃЌАДееЙцЖЈГЬађеїЧѓИїЗНУцвтМћКѓЃЌНјааБржЦЁЃЁБЁАИїВПУХЁЂИїЕЅЮЛгІЕБАДееЙњЮёдКВЦеўВПУХжЦЖЈЕФеўИЎЪежЇЗжРрПЦФПЁЂдЄЫужЇГіБъзМКЭвЊЧѓЃЌвдМАМЈаЇФПБъЙмРэЕШдЄЫуБржЦЙцЖЈЃЌИљОнЦфвРЗЈТФаажАФмКЭЪТвЕЗЂеЙЕФашвЊвдМАДцСПзЪВњЧщПіЃЌБржЦБОВПУХЁЂБОЕЅЮЛдЄЫуВнАИЁЃЁБШ§ЪЧЕкЮхЪЎЦпЬѕЃЌЁАИїМЖеўИЎЁЂИїВПУХЁЂИїЕЅЮЛЕФжЇГіБиаыАДеедЄЫужДааЃЌВЛЕУащМйСажЇЁЃИїМЖеўИЎЁЂИїВПУХЁЂИїЕЅЮЛгІЕБЖддЄЫужЇГіЧщПіПЊеЙМЈаЇЦРМлЁЃЁБДЫЭтЃЌЕкЫФЪЎОХЬѕЁЂЕкЮхЪЎЦпЬѕЃЌЧПЕїЕФЪЧШЫДѓдкЩѓВщдЄЫуВнАИЁЂОіЫуВнАИЪБгаМЈаЇЗНУцЕФФкШнЁЃзмжЎЃЌаТЁЖдЄЫуЗЈЁЗЖддЄЫуЕЅЮЛПЊеЙдЄЫуМЈаЇЙмРэЕФвЊЧѓЃЌЙсДЉдЄЫуБржЦЁЂЩѓКЫКЭХњзМЁЂжДааКЭМрЖНвдМАОіЫуЕШећИідЄЫуЛюЖЏШЋЙ§ГЬЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉВПУХЙцеТвРОн

ЁЁЁЁ

ЁЁЁЁаТаоЖЉЕФЁЖааеўЕЅЮЛВЦЮёЙцдђЁЗЃЈВЦеўВПСюЕк71КХЃЉвбгк2012Фъ12дТ6Шее§ЪНЙЋВМЃЌзд2013Фъ1дТ1ШеЦ№ЪЕЪЉЁЃгыдЙцдђЯрБШЃЌаТЙцдђИќКУЕиЪЪгІСЫВПУХдЄЫуЁЂЙњПтМЏжаЪеИЖжЦЖШЁЂеўИЎВЩЙКЁЂЗЧЫАЪеШыЙмРэЁЂеўИЎЪежЇЗжРрЕШИїЯюВЦеўИФИяЃЌВЂдкМЈаЇЙмРэЁЂФкВППижЦЁЂаХЯЂХћТЖЕШРэФюЩЯгааТЕФЭЛЦЦЁЃаТЙцдђЪзДЮв§ШыМЈаЇЙмРэРэФюЃЌНЋдЄЫуМЈаЇЙмРэзїЮЊааеўЕЅЮЛВЦЮёЙмРэЕФжївЊШЮЮёжЎвЛЃЌаТЙцдђЕкЖўЪЎШ§ЬѕЙцЖЈЃЌЁАааеўЕЅЮЛгІЕБМгЧПжЇГіЕФМЈаЇЙмРэЃЌЬсИпзЪН№ЕФЪЙгУаЇвцЁБЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈШ§ЃЉЙцЗЖадЮФМўвЊЧѓ

ЁЁЁЁ

ЁЁЁЁдкжабыВуУцЃЌШЋЙњдЄЫуМЈаЇЙмРэЙЄзїЕФЭЦНјжївЊвдЙњЮёдКЁЂВЦеўВПеўВпЁЂЗНЯђЮЊжИЕМЁЃ2010ФъЃЌЙњЮёдКЯТЗЂСЫЁЖЙигкМгЧПЗЈжЦеўИЎЕФвтМћЁЗЃЌУїШЗЬсГіЁАдкжиДѓОіВпжДааЙ§ГЬжаЃЌОіВпЛњЙивЊИњзйОіВпЕФЪЕЪЉЧщПіЃЌЭЈЙ§ЖржжЭООЖСЫНтРћвцЯрЙиЗНКЭЩчЛсЙЋжкЖдОіВпЪЕЕФвтМћКЭНЈвщЃЌШЋУцЦРЙРОіВпжДаааЇЙћЁБЃЌЧПЕїСЫжиДѓОіВпЦРЙРЦРМлЕФживЊадЁЃ2011ФъЃЌВЦеўВПЯТЗЂСЫЁЖЙигкЭЦНјдЄЫуМЈаЇЙмРэЕФжИЕМвтМћЁЗЃЌУїШЗЬсГівЊж№ВННЈСЂЁАдЄЫуБржЦгаФПБъЁЂдЄЫужДаагаМрПиЁЂдЄЫуЭъГЩгаЦРМлЁЂЦРМлНсЙћгаЗДРЁЁЂЗДРЁНсЙћгагІгУЁБЕФдЄЫуМЈаЇЙмРэЛњжЦЃЌБъжОзХЭъећвтвхЩЯЕФдЄЫуМЈаЇЙмРэРэФюЕУвдШЗСЂЁЃ2012ФъЃЌВЦеўВПейПЊСЫФъжаШЋЙњВЦеўЬќЃЈОжЃЉГЄзљЬИЛсЃЌгЁЗЂСЫЁЖдЄЫуМЈаЇЙмРэЙЄзїЙцЛЎЃЈ2012ЁЊ2015ФъЃЉЁЗЃЌУїШЗСЫЕНЁАЪЎЖўЮхЁБЦкФЉЪЕЯжЁАМЈаЇФПБъж№ВНИВИЧЃЌЦРМлЗЖЮЇУїЯдРЉДѓЃЌжиЕуЦРМлШЋУцПЊеЙЃЌНсЙћгІгУЪЕжЪЭЛЦЦЃЌжЇГХЬхЯЕЛљБОНЈСЂЁБЕФзмЬхФПБъЁЃЭЌЪБЃЌВЦеўВПТНајГіЬЈСЫОпЬхЕФВйзїЪЕЪЉАьЗЈКЭЯрЙиЙцЖЈЃЌЖдИїЕиЧјИїВПУХПЊеЙдЄЫуМЈаЇЙмРэЙЄзїЬсЙЉСЫжЦЖШБЃеЯЁЃ

ЁЁЁЁ

ЁЁЁЁдкББОЉЪаВуУцЃЌЯьгІВЦеўВПгаЙивЊЧѓЃЌВЛЖЯЕиЭЦНјББОЉЪадЄЫуМЈаЇЙмРэЙЄзїЁЃ2011ФъЃЌББОЉЪаеўИЎГіЬЈСЫЁЖББОЉЪаШЫУёеўИЎАьЙЋЬќЙигкЭЦНјБОЪадЄЫуМЈаЇЙмРэЕФвтМћЁЗЃЈОЉеўАьЗЂЁВ2011ЁГ53КХЃЉЃЌЬсГіЁАЭъЩЦдЄЫуМЈаЇЙмРэПђМмЬхЯЕЃЌЧПЛЏЭЦНјдЄЫуМЈаЇЙмРэЕФБЃеЯДыЪЉЁБЁЃСэЭтЃЌББОЉЪаВЦеўОжТНајГіЬЈСЫМЈаЇЦРМлЁЂЪТЧАЦРЙРЁЂШЋЙ§ГЬИњзйЕФЯрЙиЙмРэАьЗЈМАЪЕЪЉЯИдђЃЌНјвЛВНУїШЗСЫдЄЫуМЈаЇЙмРэОпЬхЪЕЪЉФкШнКЭЯИНкЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂдЄЫуЕЅЮЛНјаадЄЫуМЈаЇЙмРэЕФжївЊФкШн

ЁЁЁЁ

ЁЁЁЁдЄЫуЕЅЮЛНјаадЄЫуМЈаЇЙмРэЃЌжИдЄЫуЕЅЮЛЗЂЛгдЄЫужїЬхзїгУЃЌНЋМЈаЇРэФюЙсДЉгкдЄЫуБржЦЁЂдЄЫужДааЕШдЄЫуЙ§ГЬжаЖјПЊеЙЕФИїЯюЙЄзїЁЃАДееЪЕЪЉЙ§ГЬЃЌПЩЗжЮЊМЈаЇФПБъЙмРэЁЂМЈаЇдЫааИњзйМрПиЙмРэЁЂМЈаЇЦРМлЪЕЪЉЙмРэЁЂМЈаЇЦРМлНсЙћЗДРЁКЭгІгУЙмРэЫФИіЛЗНкЃЛАДееЪЕЪЉЖдЯѓЃЌПЩЗжЮЊЯюФПЁЂВПУХећЬхМАЙЋЙВжЇГіеўВпШ§ИіВуУцЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉЫФИіЛЗНк

ЁЁЁЁ

ЁЁЁЁдЄЫуМЈаЇЙмРэЪЧвЛИігЩМЈаЇФПБъЙмРэЁЂМЈаЇдЫааИњзйМрПиЙмРэЁЂМЈаЇЦРМлЪЕЪЉЙмРэЁЂМЈаЇЦРМлНсЙћЗДРЁКЭгІгУЙмРэЙВЭЌзщГЩЕФзлКЯЯЕЭГЃЌОпгабЯУмЕФТпМЙиЯЕЁЃОЭвЛИідЄЫуФъЖШЖјбдЃЌЫФИіЛЗНкЪЧвЛИіЭъећЕФЙЄзїСїГЬЃЛОЭЖрИіСЌајЕФдЄЫуФъЖШЖјбдЃЌЫФИіЛЗНкЪЧвЛИіВЛЖЯбЛЗЁЂНЅНјЬсИпЕФЙ§ГЬЁЃ

ЁЁЁЁ

ЁЁЁЁ1. МЈаЇФПБъЙмРэЁЃМЈаЇФПБъЙмРэЪЧжИдЄЫуВПУХвддЄЫуМЈаЇФПБъЮЊЖдЯѓЃЌвдМЈаЇФПБъЕФЩшЖЈЁЂЭъЩЦЕШЮЊФкШнЫљПЊеЙЕФЙмРэЛюЖЏЁЃвЛЪЧМЈаЇФПБъЩшЖЈЃЌжИдЄЫуЕЅЮЛАДееВЦеўВПУХвЊЧѓБржЦМЈаЇФПБъВЂЯђВЦеўВПУХБЈЫЭМЈаЇФПБъЕФЙ§ГЬЃЌМЈаЇФПБъгІЕБЧхЮњЁЂПЩСПЛЏЁЃЖўЪЧМЈаЇФПБъЭъЩЦЃЌЪЧжИдЄЫуВПУХЪеЕНВЦеўВПУХЩѓКЫвтМћКѓЃЌаоИФЭъЩЦМЈаЇФПБъЕФЙ§ГЬЁЃзЂвтЃЌВЦеўдЄЫуОИїМЖШЫУёДњБэДѓЛсЩѓВщХњзМКѓЃЌВЦеўВПУХгІдкЕЅЮЛдЄЫуХњИДжаЭЌЪБХњИДМЈаЇФПБъЁЃ

ЁЁЁЁ

ЁЁЁЁ2. МЈаЇдЫааИњзйМрПиЙмРэЁЃМЈаЇдЫааИњзйМрПиЪЧдЄЫуЕЅЮЛвРОнЩшЖЈЕФМЈаЇФПБъЖдзЪН№дЫаазДПіМАМЈаЇФПБъЕФдЄЦкЪЕЯжГЬЖШПЊеЙЕФПижЦКЭЙмРэЛюЖЏЁЃвЛЪЧМЈаЇМрПиВМжУЁЃЖдМЈаЇдЫааМрПиЕФЪЕЪЉЬсГівЊЧѓЃЌАќРЈМЈаЇдЫааМрПиЕФжївЊФкШнЁЂЪЕЪЉЗНЪНЁЂМрПивЊЧѓЁЂБЈИцИёЪНЁЂЪБМфАВХХЕШЁЃЖўЪЧМЈаЇМрПиЪЕЪЉЁЃЪеМЏМЈаЇдЫааЪ§ОнаХЯЂЃЌЗжЮіМЈаЇдЫааЪ§ОнаХЯЂЃЌаЮГЩМЈаЇМрПиБЈИцЁЃШ§ЪЧМрПиНсЙћгІгУЁЃИљОнМЈаЇдЫааМрПиБЈИцЫљЬсЙЉЕФЙмРэаХЯЂЃЌМАЪБОРе§ЦЋВюЃЌДйНјМЈаЇФПБъЕФЪЕЯжЃЌИФНјдЄЫуМЈаЇЙмРэЙЄзїЁЃ

ЁЁЁЁ

ЁЁЁЁ3. МЈаЇЦРМлЪЕЪЉЙмРэЁЃМЈаЇЦРМлЪЕЪЉЪЧдЄЫуВПУХИљОнЩшЖЈЕФМЈаЇФПБъЃЌдЫгУПЦбЇКЯРэЕФМЈаЇЦРМлжИБъЁЂЦРМлБъзМКЭЦРМлЗНЗЈЃЌЖддЄЫужЇГіЕФОМУадЁЂаЇТЪадКЭаЇвцадНјааПЭЙлЁЂЙЋе§ЕФЦРМлЕФЛюЖЏЁЃвЛЪЧМЈаЇЦРМлЧАЦкзМБИЃЌАќРЈШЗЖЈМЈаЇЦРМлЖдЯѓЁЂГЩСЂЦРМлзщжЏЛњЙЙЁЂГЩСЂЦРМлЙЄзїзщЁЂжЦЖЉЦРМлЙЄзїЗНАИКЭЯТДяЦРМлЭЈжЊЕШФкШнЁЃЖўЪЧМЈаЇЦРМлОпЬхЪЕЪЉЃЌАќРЈЪеМЏЛљДЁзЪСЯЁЂЩѓКЫЛљДЁзЪСЯЁЂЯжГЁПБВщЁЂзлКЯЗжЮіЦРМлЕШФкШнЁЃШ§ЪЧзЋаДгыЬсНЛМЈаЇЦРМлБЈИцЃЌАќРЈзЋаДБЈИцЁЂЬсНЛБЈИцЁЂМАЪБзмНсЁЂНЈСЂЕЕАИЕШФкШнЁЃ

ЁЁЁЁ

ЁЁЁЁ4. МЈаЇЦРМлНсЙћЗДРЁКЭгІгУЙмРэЁЃМЈаЇЦРМлНсЙћЗДРЁКЭгІгУЪЧжИдЄЫуВПУХЭЈЙ§ЖржжЗНЪНГфЗждЫгУМЈаЇЦРМлНсЙћЃЌВЂНЋЦфзЊЛЏЮЊЬсИпдЄЫузЪН№ЪЙгУМЈаЇОпЬхааЮЊЕФЛюЖЏЁЃвЛЪЧМЈаЇЦРМлНсЙћЕФКтСПЁЃВЩШЁЦРЗжКЭЦРМЖЯрНсКЯЕФЗНЪНКтСПМЈаЇЦРМлНсЙћЃЌУїШЗЦРМлЕУЗжКЭЕШМЖЁЃЖўЪЧМЈаЇЦРМлНсЙћЕФЗДРЁЁЃМЈаЇЦРМлзщжЏЪЕЪЉжїЬхдкЭъГЩМЈаЇЦРМлЙЄзїВЂаЮГЩЦРМлНсЙћКѓЃЌНЋЯрЙиаХЯЂЗДРЁИјБЛЦРМлЕЅЮЛЕФЙ§ГЬЁЃЗДРЁаХЯЂжївЊАќРЈЦРМлНсТлЁЂИФНјНЈвщвдМАећИФЧщПіЩЯБЈвЊЧѓЕШЁЃШ§ЪЧМЈаЇЦРМлНсЙћЕФОпЬхгІгУЃЌжївЊЬхЯждкЭъЩЦдЄЫуЙмРэЁЂКЯРэАВХХдЄЫуЁЂБЈИцЙЋПЊЦРМлНсЙћЁЂФЩШыеўИЎПМКЫЁЂЪЕЪЉМЈаЇЮЪд№ЕШЗНУцЁЃЫФЪЧМЈаЇЦРМлНсЙћгІгУЕФПМКЫЁЃдЄЫуВПУХМгЧПМЈаЇЦРМлНсЙћгІгУЕФМрЖНМьВщЃЌНЋМЈаЇЦРМлНсЙћЕФЪЕМЪгІгУЧщПіФЩШыдЄЫуМЈаЇЙмРэЙЄзїПМКЫЬхЯЕЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉШ§ИіВуУц

ЁЁЁЁ

ЁЁЁЁФПЧАЃЌдкдЄЫуМЈаЇЙмРэЕФЫФИіЛЗНкжаЃЌМЈаЇЦРМлЪЧЪдЕуПЊЪМЪБМфзюдчЁЂЪЕМљЗЖЮЇзюЙуЗКЁЂЪЕЪЉГЬЖШзюЩюШыЕФЛЗНкЃЌвВЪЧИїВПУХПЊеЙдЄЫуМЈаЇЙмРэЕФЧаШыЕуКЭжиЕуЁЃИљОнЪЕЪЉЖдЯѓВЛЭЌЃЌМЈаЇЦРМлжївЊЗжЮЊЯюФПжЇГіЁЂВПУХећЬхжЇГіМАЙЋЙВжЇГіеўВпШ§ИіВуУцЃЌЭЈЙ§ВЛЭЌВуУцЕФМЈаЇЦРМлЃЌж№ВНЭЦНјдЄЫуМЈаЇЙмРэЙЄзїЁЃ

ЁЁЁЁ

ЁЁЁЁ1. ЯюФПжЇГіМЈаЇЦРМлЁЃЯюФПжЇГіМЈаЇЦРМлЖдЯѓЮЊЕЅИіЯюФПЃЌЦРМлжївЊФкШнЮЊЃКвЛЪЧЯюФПОіВпЁЃАќРЈМЈаЇФПБъКЭОіВпЙ§ГЬЃЌжиЕуЦРМлЯюФПМЈаЇФПБъЪЧЗёУїШЗЁЂЯИЛЏЁЂСПЛЏЃЌОіВпвРОнЪЧЗёГфЗжЃЌОіВпГЬађЪЧЗёЙцЗЖЕШЁЃЖўЪЧЯюФПЙмРэЁЃАќРЈЯюФПзЪН№КЭЯюФПЪЕЪЉЃЌжиЕуЦРМлЯюФПдЄЫуБржЦЁЂзЪН№ЕНЮЛЁЂВЦЮёЙмРэЁЂзщжЏЛњЙЙЁЂжЦЖШНЈЩшЁЂЙ§ГЬПижЦЕШФкШнЁЃШ§ЪЧЯюФПМЈаЇЁЃАќРЈЯюФПВњГіКЭЯюФПаЇЙћЃЌжиЕуЦРМлЯюФПВњГіЭъГЩЧщПіЃЌАќРЈВњГіЪ§СПЁЂВњГіжЪСПЁЂВњГіЪБаЇЁЂВњГіГЩБОЕШЃЌвдМАЯюФПаЇвцЪЕЯжЧщПіЃЌАќРЈОМУаЇвцЁЂЩчЛсаЇвцЁЂПЩГжајгАЯьЁЂЗўЮёЖдЯѓТњвтЖШЕШЁЃ

ЁЁЁЁ

ЁЁЁЁ2. ВПУХећЬхжЇГіМЈаЇЦРМлЁЃВПУХећЬхжЇГіМЈаЇЦРМлЖдЯѓАќРЈВПУХЛљБОжЇГіКЭЯюФПжЇГіЃЌгыЯюФПжЇГіЯрБШЃЌЦРМлЖдЯѓМАЗЖЮЇИќЙуЃЌЦРМлжиЕуФкШнвВгаЫљВЛЭЌЁЃжївЊЦРМлФкШнАќРЈЃКвЛЪЧВПУХОіВпЁЃАќРЈФПБъЩшЖЈЁЂОіВпЙ§ГЬЁЂзЪН№ЗжХфЃЌжиЕуЦРМлВПУХМЈаЇФПБъвРОнГфЗжадЁЂМЈаЇФПБъКЯРэадЁЂМЈаЇжИБъЕФУїШЗадЁЂОіВпГЬађЙцЗЖадЁЂзЪН№ЗжХфвРОнЁЂЗжХфНсЙћЁЂЁАШ§ЙЋЁБОЗбБфЖЏТЪЁЂжиЕужЇГіБЃеЯТЪЕШЁЃЖўЪЧВПУХЙмРэЁЃАќРЈдЄЫужДааЁЂдЄЫуЙмРэЁЂМЈаЇЙмРэМАзЪВњЙмРэЃЌжиЕуЦРМлЗЧЫАЪеШыдЄЫуЭъГЩТЪЁЂжЇГідЄЫужДааТЪЁЂжЇГідЄЫуЕїећТЪЁЂНсзЊНсгрТЪЁЂНсзЊНсгрБфЖЏТЪЁЂЙЋгУОЗбПижЦТЪЁЂЙмРэжЦЖШНЁШЋадЁЂзЪН№ЪЙгУКЯЙцадКЭАВШЋадЁЂдЄЫуаХЯЂЙЋПЊадЁЂЛљДЁаХЯЂЭъЩЦадЁЂзщжЏЙмРэЛњЙЙЩшСЂЧщПіЁЂМЈаЇаХЯЂЪеМЏЧщПіЁЂзЪВњЙмРэЙцЗЖадЁЂЙЬЖЈзЪВњРћгУТЪЕШЁЃШ§ЪЧВПУХМЈаЇЁЃАќРЈВњГіКЭаЇЙћЃЌжиЕуЦРМлВПУХећЬхВњГіЪ§СПЁЂжЪСПЁЂНјЖШЁЂГЩБОЕШЃЌвдМАЫљВњЩњаЇЙћЃЌАќРЈОМУаЇвцЁЂЩчЛсаЇвцЁЂЛЗОГаЇвцЁЂПЩГжајгАЯьМАЗўЮёЖдЯѓТњвтЖШЁЃ

ЁЁЁЁ

ЁЁЁЁ3. ЙЋЙВжЇГіеўВпМЈаЇЦРМлЁЃЙЋЙВжЇГіеўВпМЈаЇЦРМлжївЊжИЖдЩцМАУцЙуЁЂгыШКжкРћвцУмЧаЯрЙиЕФЙЋЙВжЇГіеўВпЪЕЪЉЧщПіКЭаЇЙћЕФЦРМлЁЃКЃФЯЁЂЙуЖЋЁЂеуНЕШЪЁвбПЊеЙЯрЙиЬНЫїЁЃзмЬхЖјбдЃЌЯрЖдгкЪЕМљЬНЫїЃЌЮвЙњЖдЙЋЙВжЇГіеўВпЦРМлЕФбаОПУїЯджЭКѓЁЃДггаЙибЇепбаОПЮФЯзМАИїЕиЪдЕуЧщПіПДЃЌЦРМлжївЊФкШнАќРЈЃКвЛЪЧаЇТЪЗНУцЃЌжївЊЦРМлеўВпФПБъЭъГЩЧщПіЁЃЖўЪЧЙЋЦНЗНУцЃЌжївЊЦРМлзЪН№ЗжХфЧщПіЁЃШ§ЪЧаЇвцЗНУцЃЌжївЊЦРМлеўВпЪЕЪЉаЇЙћКЭТњвтЖШЁЃЫФЪЧПЩГжајадЗНУцЃЌжївЊЦРМлеўВпПЩГжајадЁЂеўВпЪЙгУвтдИМАПЩЬцДњадЕШЁЃ

ЁЁЁЁ

ЁЁЁЁДгЦРМлФкШнПЩвдПДГіЃЌВПУХећЬхжЇГіМЈаЇЦРМлгыЯюФПжЇГіМЈаЇЦРМлЫМТЗМАжївЊФкШнЛљБОЯрЭЌЃЌОљДгОіВпЁЂЙмРэМАМЈаЇШ§ИіЗНУцНјааЦРМлЃЌетОЭвЊЧѓдЄЫуВПУХжиЕуДгетШ§ЗНУцЫљКИЧФкШнПЊеЙЯргІЙЄзїЁЃФПЧАЃЌИїдЄЫуЕЅЮЛжївЊвдЯюФПжЇГіЮЊжиЕуПЊеЙдЄЫуМЈаЇЙмРэЙЄзїЃЌВПУХећЬхВуУцЩаДІгкЬНЫїНзЖЮЃЌЖјЙЋЙВжЇГіеўВпЦРМлЩаДІгкУШбПЦ№ВННзЖЮЃЌЦРМлФкШнМАЗНЪНгаД§ИїВПУХНјааУўЫїгыГЂЪдЃЌЪЧНёКѓдЄЫуМЈаЇЙмРэЗЂеЙЕФживЊЗНЯђгыФбЕуЁЃ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂдЄЫуЕЅЮЛПЊеЙдЄЫуМЈаЇЙмРэАИР§

ЁЁЁЁ

ЁЁЁЁББОЉЪаДг2011ФъПЊЪМдЄЫуМЈаЇЙмРэВПУХЪдЕуЙЄзїЃЌББОЉЪаПЦбЇММЪѕЮЏдБЛсЁЂББОЉЪаЮРЩњОжЁЂББОЉЪавНдКЙмРэОжЪЧЪзХњЪдЕуВПУХЁЃЫцКѓЃЌББОЉЪаТУгЮЗЂеЙЮЏдБЛсЕШ8ИіВПУХЁЂББОЉЪаВЦеўОжЕШ30ИіВПУХГЩЮЊЕкЖўХњЁЂЕкШ§ХњЪдЕуВПУХЁЃ2015ФъЪаМЖВПУХЖМФЩШыШЋЙ§ГЬдЄЫуМЈаЇЙмРэЗЖЮЇЁЃЪдЕуЕЅЮЛдкПЊеЙдЄЫуМЈаЇЙмРэЙЄзїжаЛ§РлСЫКмЖрОбщЃЌЯТУцвдФГдЄЫуЕЅЮЛПЊеЙдЄЫуМЈаЇЙмРэЮЊР§ЃЌОпЬхВћУїдЄЫуМЈаЇЙмРэЙЄзїЧщПіЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉзмЬхдЄЫуМЈаЇЙмРэ

ЁЁЁЁ

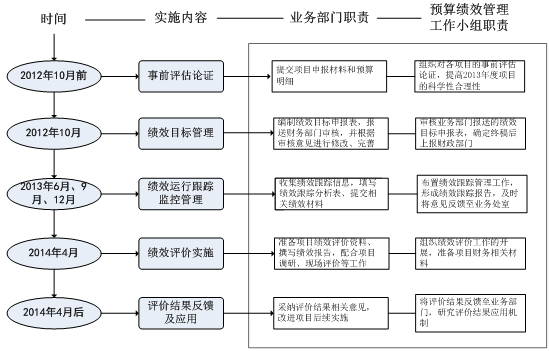

ЁЁЁЁзїЮЊБЛФЩШы2013ФъдЄЫуМЈаЇЙмРэЪдЕуВПУХЃЌ2012ФъЃЌФГдЄЫуЕЅЮЛГЩСЂСЫдЄЫуМЈаЇЙмРэЙЄзїСьЕМаЁзщКЭЙЄзїаЁзщЃЌВЂВЩШЁЮЏЭаЕкШ§ЗНжаНщЛњЙЙЕФЗНЪНЃЌЩюШыПЊеЙСЫдЄЫуМЈаЇЙмРэЙЄзїЃЌЖдМЈаЇФПБъЙмРэЁЂМЈаЇдЫааИњзйМрПиЁЂМЈаЇЦРМлЪЕЪЉЁЂЦРМлНсЙћЗДРЁМАгІгУЕШдЄЫуМЈаЇЙмРэШЋЙ§ГЬЙЄзїНјааСЫЛ§МЋЕФЬНЫїгыЪЕМљЃЌШчЭМЃБЁЃ

ЁЁЁЁ ЭМ1ЃКФГдЄЫуЕЅЮЛПЊеЙдЄЫуМЈаЇЙмРэжївЊСїГЬЃЈ2012-2014ЃЉ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉПЮЬтЯюФПдЄЫуМЈаЇЙмРэ

ЁЁЁЁ

ЁЁЁЁБОВПЗжвдИУдЄЫуЕЅЮЛПЮЬтбаОПЯюФПЮЊР§ЃЌНщЩмдЄЫуМЈаЇЙмРэЙЄзїОпЬхЪЕЪЉЧщПіЁЃИУПЮЬтЯюФПЮЊбгајадЯюФПЃЌУПФъАВХХвЛЖЈЖюЖШОЗбНјааПЮЬтбаОПЃЌжївЊФПЕФЪЧМгЧПФГКЫаФЧјНЈЩшЧАеАадЁЂеНТдадбаОПЃЌЮЊИУКЫаФЧјЮДРДЗЂеЙЬсЙЉРэТлвРОнМАОіВпВЮПМЁЃ

ЁЁЁЁ

ЁЁЁЁ1. дЄЫуБрБЈЧАЃКжиЕуЪЧЯюФПЪТЧАЦРЙРТлжЄ

ЁЁЁЁ

ЁЁЁЁдкдЄЫуБрБЈЧАЃЌгЩИївЕЮёВПУХЬсНЛСЂЯюЩъЧыЃЌдЄЫуМЈаЇЙмРэЙЄзїаЁзщзщжЏзЈМвЖдИїЯюФПНјааСЂЯюТлжЄЃЌОЭЯюФПЪЕЪЉЕФБивЊадЁЂПЩааадЁЂМЈаЇФПБъЧщПіМАДцдкЕФЗчЯеЕШНјааЦРЙРТлжЄЃЌвдЬсИп2013ФъЖШЯюФПЕФПЦбЇадКЯРэадЁЃИУПЮЬтЯюФПдЄЫу100ЭђдЊЃЌЭЈЙ§ЦРЙРТлжЄЗЂЯжЃЌИУЯюФПДцдквдЯТЮЪЬтЃКвЛЪЧЯюФПзмЬхЙцЛЎВЛзуЃЌШБЩйЯргІЕФжаГЄЦкЙцЛЎЃЛЖўЪЧвЕЮёДІЪвНјааЕїбаЁЂЪ§ОнЗжЮігыДІЪвШеГЃЙЄзїНчЖЈВЛЙЛЧхЮњЃЌМЈаЇФПБъгызЪН№ВЛЙЛЦЅХфЃЛШ§ЪЧПЮЬтдЄЫуБржЦВЛЙЛЯИЛЏЃЌШБЗІОпЬхВтЫувРОнМАЙ§ГЬЕШЁЃ

ЁЁЁЁ

ЁЁЁЁЯюФПЦРЙРНсТлЮЊЁАНЈвщгшвдСЂЯюЁБЁЃеыЖдЯрЙиЮЪЬтЃЌзЈМвЬсГівдЯТНЈвщЃКвЛЪЧПЮЬтбаОПашвЊгаЯЕЭГЕФЁЂШЋУцЕФЙцЛЎЃЌНЈвщжЦЖЈЯюФПзмЬхЙцЛЎЃЌВЂИљОнЯргІзмЬхЙцЛЎЃЌжЦЖЈФъЖШЪЕЪЉЗНАИЃЌжИЕМЯюФПОпЬхЪЕЪЉЃЛЖўЪЧУїШЗПЮЬтЕїбаЙЄзїгыДІЪвШеГЃЙЄзїЧјБ№ЃЌгааЇНчЖЈЯюФПзЪН№жЇГіЗЖЮЇЃЌВЂгыЯюФПМЈаЇФПБъЯрЖдгІЃЛШ§ЪЧНјвЛВНЭъЩЦЁЂЯИЛЏИїПЮЬтдЄЫуБржЦЃЌУїШЗПЮЬтдЄЫуВтЫувРОнМАУїЯИЃЌШЗБЃПЮЬтдЄЫуБржЦФкШнУїШЗЁЂЧхЮњЁЃ

ЁЁЁЁ

ЁЁЁЁ2. дЄЫуБрБЈНзЖЮЃКжиЕуЪЧМЈаЇФПБъБржЦ

ЁЁЁЁ

ЁЁЁЁдкдЄЫуБржЦНзЖЮЃЌдЄЫуМЈаЇЙмРэЙЄзїаЁзщЬсЧАХрбЕЃЌИЈЕМвЕЮёДІЪвЬюаДМЈаЇФПБъЩъБЈБэЃЛвЕЮёДІЪвНсКЯЪТЧАЦРЙРТлжЄзЈМввтМћКЭХрбЕвЊЕуБраДМЈаЇФПБъЩъБЈБэЃЛдЄЫуМЈаЇЙмРэЙЄзїаЁзщЖдвЕЮёДІЪвЬсНЛЕФМЈаЇФПБъЩъБЈБэНјааЩѓКЫВЂЗДРЁвтМћЃЛвЕЮёДІЪвИљОнЗДРЁвтМћЖдМЈаЇФПБъЕШНјааЭъЩЦЃЌаЮГЩМЈаЇФПБъЩъБЈБэжеИхЁЃ

ЁЁЁЁ

ЁЁЁЁЭЈЙ§ЧАЦкЦРЙРТлжЄКЭХрбЕЁЂЩѓКЫЕШЙЄзїЃЌИУЯюФПМЈаЇжИБъФкШнЩшжУОпгаНЯДѓЕФИФНјгыЬсИпЃЌОпЬхМћБэ1ЁЃ

ЁЁЁЁ3. дЄЫужДааНзЖЮЃКжиЕуЪЧМЈаЇИњзйЙмРэ

ЁЁЁЁ

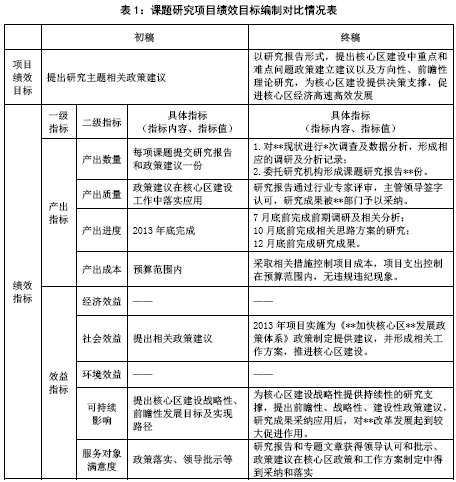

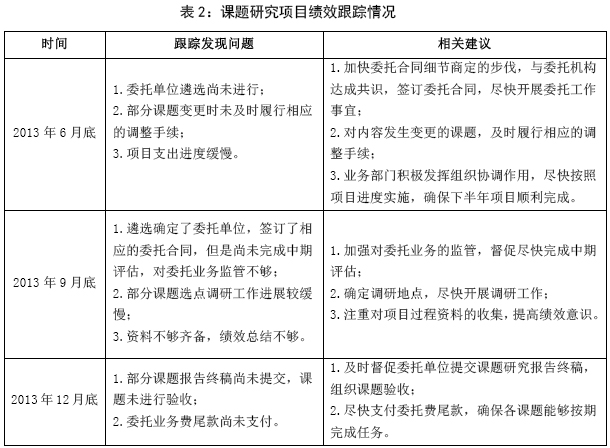

ЁЁЁЁ2013ФъЃЌЖЈЦкЖджиЕуЯюФПжДааЧщПіНјааСЫЙ§ГЬИњзйЃЌвЊЧѓЯрЙиДІЪвМАЪБЬюБЈЁЖМЈаЇИњзйЗжЮіБэЁЗЃЌзМБИЯюФПЯрЙизЪСЯЃЌДгЯюФПГѕЪММЈаЇФПБъЁЂЯюФПЕїећЧщПіЁЂМЈаЇФПБъЕїећЧщПіЁЂЯюФПзЪН№ЕНЮЛЧщПіЁЂЯюФПВЦЮёЙмРэЧщПіЁЂжЦЖШНЈЩшМАжДааЧщПіЁЂзщжЏЛњЙЙЧщПіЁЂЯюФПНјЖШЧщПіЁЂНзЖЮадЭъГЩЧщПіЕШ9ИіЗНУцЖдЯюФПЪЕЪЉЧщПіНјааМЈаЇИњзйЃЌСЫНтИїЯюФПдЄЫужДааМАЭъГЩЧщПіЁЃПЮЬтбаОПЯюФПОпЬхИњзйЧщПіМћБэ2ЁЃ

ЁЁЁЁЭЈЙ§ЖджиЕуЯюФПНјааМЈаЇИњзйЃЌМАЪБЗЂЯжЯюФПжДаажаЕФгаЙиЮЪЬтЃЌВЂВЩШЁгааЇДыЪЉгшвдОРе§ЃЌДѓДѓЬсИпСЫЯюФПжДааЕФгааЇадМАЙцЗЖадЃЌЪЙИїЯюФПФмЙЛНЯКУЕиЫГРћЭъГЩдЄЦкШЮЮёЃЌЮЊЕкЖўФъЯюФПМЈаЇЦРМлзіКУГфЗжзМБИЁЃ

ЁЁЁЁ

ЁЁЁЁ4. дЄЫужДааНсЪјКѓЃКжиЕуЪЧМЈаЇЦРМлЪЕЪЉ

ЁЁЁЁ

ЁЁЁЁ2014Фъ4дТЃЌЮЊШЗБЃЦРМлНсЙћПЭЙлЁЂЙЋе§ЃЌИУдЄЫуВПУХЮЏЭаЕкШ§ЗНЦРМлЛњЙЙПЊеЙСЫЯюФПжЇГіМЈаЇЦРМлЙЄзїЃЌжївЊДгЯюФПОіВпЁЂЯюФПЙмРэЁЂЯюФПМЈаЇШ§ЗНУцЖдЯюФПжДааЧщПіНјааЦРМлЁЃ

ЁЁЁЁ

ЁЁЁЁЦРМлГЬађЃКШЗЖЈЦРМлЯюФПКѓЃЌВЦЮёВПУХзщжЏИївЕЮёДІЪвЃЌейПЊМЈаЇЦРМлЙЄзїВМжУЛсЃЌгЩЕкШ§ЗНЦРМлЛњЙЙЖдЯюФПЯрЙивЕЮёЁЂВЦЮёШЫдБНјааХрбЕЃЌжиЕуЫЕУїМЈаЇЦРМлЙЄзїЕБжаЕФзЂвтЪТЯюЃЌИЈЕМЯюФПвЕЮёИКд№ШЫзЋаДМЈаЇБЈИцЁЂзМБИЯюФПзЪСЯЁЃЦРМлЛњЙЙИљОнЯюФПзЪСЯЃЌбћЧывЕЮёЁЂВЦЮёЁЂЙмРэЕШЗНУцЦРМлзЈМвЖдЯюФПНјааЯжГЁЕїбаЃЌжЦЖЈЯюФПЦРМлжИБъЬхЯЕЁЃзюКѓЃЌейПЊЯюФПЯжГЁЦРМлЛсЃЌЦРМлзЈМвОЭЯюФПЧщПігыЯюФПИКд№ШЫНјааЙЕЭЈНЛСїЃЌАДееЦРМлжИБъЬхЯЕЖдЯюФПНјааДђЗжЃЌГіОпЯюФПзЈМвЦРМлвтМћЁЃЦРМлЛњЙЙИљОнзЈМввтМћЃЌећРэаЮГЩзюжеЕФЯюФПМЈаЇЦРМлБЈИцЁЃ

ЁЁЁЁ

ЁЁЁЁЦРМлНсЙћЃКвЕЮёДІЪвЛ§МЋВЩФЩЪТЧАЦРЙРТлжЄМАМЈаЇИњзйЕФЯрЙиНЈвщЃЌжЦЖЈСЫЯюФПГЄЦкЙцЛЎМАФъЖШЪЕЪЉЗНАИЃЌЯИЛЏЁЂЭъЩЦЯюФПЙмРэАьЗЈЃЌНјвЛВНУїШЗПЮЬтВтЫувРОнМАУїЯИЕШЃЌЯюФПЙмРэИќЮЊЙцЗЖЁЂПЦбЇЁЃЭЈЙ§ЖдПЮЬтбаОПЯюФП2013ФъЕФдЄЫужДааЧщПіМАФПБъЭъГЩЧщПіНјааМЈаЇЦРМлЃЌИУЯюФПЦРМлНсЙћЮЊгХЃЌЯюФПжДааЧщПіНЯКУЁЃДЫЭтЃЌЮЊНјвЛВНЬсИпЯюФПЪЕЪЉЕФгааЇадЃЌЦРМлзЈМвНЈвщЯюФПЕЅЮЛЖдКЯзїбаОПЕЅЮЛНјааЙЋПЊхрбЁЃЌБмУтКЯзїЕЅЮЛЭъГЩПЮЬтБЈИцжЪСПДяВЛЕНЯрЙивЊЧѓЁЂИќЛЛКЯзїЕЅЮЛЕФЗчЯеЁЃ

ЁЁЁЁ

ЁЁЁЁ5. дЄЫужДааНсЪјКѓМАЯТФъЖШдЄЫуБржЦЧАЃКжиЕуЪЧЦРМлНсЙћЗДРЁ

ЦРМлНсЪјКѓЃЌВЦЮёВПУХМАЪБНЋЦРМлНсЙћМАвтМћЗДРЁЯюФПжїЙмвЕЮёДІЪвЃЌЖНДйвЕЮёДІЪвдкЯюФПвдКѓФъЖШдЄЫуБржЦЁЂдЄЫужДааЙ§ГЬжагшвдИФНјЁЂЭъЩЦЃЌДйНјЯюФПИќКУЕиЪЕЪЉгыЙмРэЁЃ

ЁЁЁЁ

ЁЁЁЁЫФЁЂдЄЫуЕЅЮЛЭЦНјдЄЫуМЈаЇЙмРэЕФЯрЙиНЈвщ

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉдіЧПдЄЫуВПУХЕФЗЈТЩвтЪЖгыжїЬхвтЪЖ

ЁЁЁЁ

ЁЁЁЁЪЕЪЉдЄЫуМЈаЇЙмРэгадЄЫуЕЅЮЛЁЂВЦеўВПУХСНИіжїЬхЃЌЯрЖдгкВЦеўВПУХЃЌдЄЫуВПУХзїЮЊдЄЫуБржЦКЭжДааЕФжїЬхЃЌжїЖЏЭЦНјдЄЫуМЈаЇЙмРэЕФЖЏСІЯрЖдВЛзуЁЃНЈвщдЄЫуЕЅЮЛЧПЛЏЗЈТЩжїЬхвтЪЖКЭд№ШЮжїЬхвтЪЖЁЃвЛЪЧбЇЯАЙсГЙаТаоЖЉЕФЁЖдЄЫуЗЈЁЗЁЂЁЖааеўЕЅЮЛВЦЮёЙцдђЁЗЃЌДгЗЈТЩИпЖШШЯЪЖдЄЫуЕЅЮЛПЊеЙдЄЫуМЈаЇЙмРэЕФживЊадЃЌВЛвЊАбдЄЫуМЈаЇЙмРэЕБзїВЦеўВПУХЕФвЊЧѓШЅБЛЖЏЪЪгІЁЃЖўЪЧдЄЫуЕЅЮЛвЊШЋЬхЖЏдБЃЌвдвЕЮёжДааВПУХЮЊжїЁЂВЦЮёВПУХЮЊИЈЃЌЭЦНјдЄЫуМЈаЇЙмРэЙЄзїЁЃНЈвщдЄЫуЕЅЮЛЭЈЙ§ЖржжЭООЖКЭЗНЪНМгЧПаћДЋЃЌЪЙМЈаЇРэФюШкШыЕНИїВПУХЃЈжївЊЪЧвЕЮёВПУХЃЉЕФЪЕМЪЙЄзїЕБжаЃЌЬсИпвЕЮёВПУХЖддЄЫуМЈаЇЙмРэЙЄзїЕФд№ШЮжїЬхвтЪЖЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉНЈСЂеўВпЕФОіВпМАИњзйЛњжЦ

ЁЁЁЁ

ЁЁЁЁЙЋЙВжЇГіеўВпЪЧЯюФПЕФЧАЖЫЃЌКУЕФеўВпгІЕБеыЖдЫљвЊНтОіЕФЮЪЬтЖјЩшМЦЃЌЕМЯђКЭФПБъЧхЮњУїШЗЃЌШЛКѓЭЈЙ§ЯюФПМгвдТфЪЕЃЌВХФмЪЕЯжеўВпЕФаЇЙћЃЌНтОіЯргІЕФЮЪЬтЁЃЗДЙ§РДЫЕЃЌВЛКУЕФеўВпЃЌМДЪЙТфЪЕеўВпЕФЯюФПОіВпЁЂЙмРэЖМКмЙцЗЖЃЌвВФбвдЪЕЯжеўВпЕФдЄЦкаЇЙћЁЃ

ЁЁЁЁ

ЁЁЁЁвђДЫЃЌНЈвщдЄЫуВПУХжиЪгНЈСЂеўВпЕФОіВпКЭИњзйЛњжЦЃКвЛЪЧдкжЦЖЈеўВпЪБЃЌШЋУцЕиеЦЮеЪЕМЪЧщПіЃЌЩюШыЗжЮіеўВпЖдИїЗНУцЕФгАЯьЃЌЯЕЭГЦРЙРЗчЯеЃЌШЯецШЈКтРћБзЕУЪЇЃЌШЗБЃГіЬЈЕФеўВпНЯЮЊПЦбЇЁЂКЯРэЃЛЖўЪЧИњзйеўВпЕФЪЕЪЉЧщПіЃЌЭЈЙ§ЖржжЭООЖСЫНтРћвцЯрЙиЗНКЭЩчЛсЙЋжкЕФвтМћКЭНЈвщЃЌШЋУцЦРЙРеўВпжДаааЇЙћЃЌВЂИљОнЦРЙРНсЙћОіЖЈЪЧЗёЖдОіВпгшвдЕїећЛђепЭЃжЙжДааЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈШ§ЃЉМгЧПЯюФПЪТЧАЦРЙРТлжЄ

ЁЁЁЁ

ЁЁЁЁФПЧАЃЌИїдЄЫуЕЅЮЛдкЯюФПСЂЯюКЭдЄЫуБржЦЛЗНкЮЪЬтНЯЮЊЭЛГіЃЌДцдкВПЗжЯюФПСЂЯюБивЊадЁЂПЩааадВЛзуЃЌМЈаЇФПБъЩшжУВЛЙЛОпЬхЁЂЭъећЃЌМЈаЇжИБъБржЦВЛЙЛПЦбЇЃЌжИБъФкШнгыЯюФПдЄЫуЦЅХфадВЛзуЕШЮЪЬтЁЃИїдЄЫуЕЅЮЛЦеБщПЊеЙЕФМЈаЇЦРМлЙЄзїФмЙЛЦ№ЕНЪТКѓМрЖНзїгУЃЌШДФбвдШЅГ§ЯюФПСЂЯюЪБОЭДцдкЕФВЛКЯРэжЎДІЁЃвђДЫЃЌВЦеўВПУХгІЛ§МЋЭЦНјЪТЧАМЈаЇЦРЙРЙЄзїЃЌЖддЄЫуЕЅЮЛЩъБЈЕФЯюФПНјааЪТЧАЦРЙРТлжЄЃЌВЂЖдНсЙћгшвдгІгУЃЌетдквЛЖЈГЬЖШЩЯЖддЄЫуВПУХМгЧПВПУХЩъБЈЯюФПЧАЦкТлжЄКЭМЈаЇФПБъБржЦЬсГіСЫИќИпЕФвЊЧѓЁЃ

ЁЁЁЁ

ЁЁЁЁНЈвщдЄЫуЕЅЮЛМгЧПЯюФПЪТЧАЦРЙРЃЌЖдЯюФПСЂЯюЕФБивЊадЁЂПЩааадЁЂМЈаЇФПБъЕШНјааЗжЮіТлжЄЃЌбЯАбЯюФПСЂЯюЙиЁЃЭЌЪБЃЌМгЧПМЈаЇФПБъЙмРэЃКвЛЪЧзЂжиЬсСЖМЈаЇжИБъЃЌЖдМЈаЇжИБъФкШнНјааПЦбЇКЯРэЕФСПЛЏЁЃЖўЪЧж№ВННЈСЂОпгаВПУХЬиЩЋЕФМЈаЇФПБъЬхЯЕЁЃИљОнЯюФПЪЕЪЉФкШнЃЌЩшЖЈИќЮЊПЦбЇЁЂЗћКЯЯюФПЪЕМЪЕФМЈаЇжИБъФкШнМАжИБъжЕЃЌдкДЫЛљДЁЩЯНсКЯВПУХЪЕМЪЧщПіЃЌЬНЫїЖдМЈаЇФПБъНјааЗжРрЃЌж№ВННЈСЂОпЬхВПУХЬиЩЋЕФМЈаЇФПБъЬхЯЕЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЫФЃЉЬНЫїЯюФПЪТжаМЈаЇМрПиЗНЪН

ЁЁЁЁ

ЁЁЁЁПЊеЙЪТжаМЈаЇМрПиЪЧдЄЫуМЈаЇЙмРэВЛПЩЛђШБЕФвЛИіживЊЛЗНкЃЌЭЈЙ§ЪТжаМЈаЇМрЖНПЩвдЖдЯюФПжЇГіааЮЊЙ§ГЬгШЦфЪЧдЄЦкНсЙћНјааПЭЙлЁЂЙЋе§ЕФжЦдМКЭЗДРЁЃЌДгЖјВЛЖЯЭъЩЦЯюФПЙмРэЁЃвЛЪЧвЊНјвЛВНТфЪЕжЇГід№ШЮЃЌМгПьдЄЫужДааНјЖШЃЌИќКУЕиЪЕЯжМЈаЇФПБъЁЃзЂвтЯюФПМЈаЇаХЯЂгызЪН№жЇИЖаХЯЂЕФЛ§РлгыећКЯЃЌЪЙМЈаЇИњзйПЩМьВтЁЂФмЗДРЁЁЃЖўЪЧМЈаЇМрПивЊгыЯюФПЪЕЪЉНјеЙЯрНсКЯЃЌМАЪБЗЂЯжЦЋРыФПБъЕФЮЪЬтВЂНјааЯргІЕїећЃЌвдБЃжЄМЈаЇФПБъЕФЪЕЯжЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЮхЃЉНЈСЂЦРМлНсЙћгІгУЛњжЦ

ЁЁЁЁ

ЁЁЁЁМЈаЇЦРМлНсЙћгІгУЪЧдЄЫуМЈаЇЙмРэТфЕНЪЕДІЁЂШЁЕУЪЕаЇЕФЙиМќЃЌвВЪЧШЋЙ§ГЬдЄЫуМЈаЇЙмРэЙЄзїЕФТфНХЕуЁЃФПЧАНсЙћгІгУФЃЪННЯЮЊЕЅвЛЃЌОпЬхНсКЯЛњжЦКЭЗНЗЈЩаЮДЭъШЋНЈСЂЁЃНЈвщЃКдЄЫуВПУХНЈСЂМЈаЇЦРМлНсЙћгІгУЛњжЦЃЌдЫгУМЈаЇЦРМлГЩЙћИФНјдЄЫуЙмРэЁЃПЩВЩШЁЭЦНјаХЯЂЙЋПЊЁЂЪЕЪЉНсЙћНБГЭЕШЗНЪНЃЌНЋздЦРНсЙћгыВПУХФкВПдЄЫуАВХХЯрНсКЯЃЌНјвЛВНЭъЩЦдЄЫуЙмРэЃЌЪЙЕБФъдЄЫуМЈаЇЙмРэгыЯТФъЖШдЄЫуМЈаЇЙмРэаЮГЩВЛЖЯбЛЗЬсИпЕФЬЌЪЦЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈСљЃЉДІРэКУдЄЫуМЈаЇЙмРэгыФкВППижЦЕФЙиЯЕ

ЁЁЁЁ

ЁЁЁЁЕБЧАЃЌдЄЫуЕЅЮЛВЛНівЊПЊеЙдЄЫуМЈаЇЙмРэЃЌЛЙвЊПЊеЙФкВППижЦЁЃМЈаЇЙмРэгыФкВППижЦЖММЏЪТЧАЗРЗЖЁЂЪТжаПижЦКЭЪТКѓМрЖНгквЛЬхЃЌзЂжиСїГЬПижЦЃЌЖМОпгажїЬхШЋдБЛЏЬиЕуЃЌЕЋДгзмЬхЩЯПДЃЌМЈаЇЙмРэЪєгкФкПиЙмРэЕФЗЖГыЁЃдЄЫуМЈаЇЙмРэвбгаЪЎЖрФъЬНЫїРњГЬЃЌФкПиЙцЗЖЪЕЪЉВХМИФъЃЌШчКЮНЋдЄЫуМЈаЇЙмРэКЭФкВППижЦгаЛњНсКЯЪЧИіаТПЮЬтЁЃНЈвщдЄЫуЕЅЮЛЃКвЛЪЧЭГГяЙцЛЎзЪдДЃЌПЦбЇЩшМЦЗНАИЃЌУїШЗФкВППижЦВЛЪЧСэЦ№ТЏдюЃЌЪЕЯждЄЫуМЈаЇЙмРэгыФкВППижЦЕФШкКЯЭЦНјЁЃЖўЪЧНсКЯФкВППижЦвЊЧѓЃЌЪЖБ№дЄЫуМЈаЇЙмРэжаЕФФкВПЗчЯеКЭЭтВПЗчЯеЃЌВЂШЗЖЈИїИіЙиМќЕуЃЌгаеыЖдадЕиаоИФКЭЭъЩЦМЈаЇЦРМлжИБъЬхЯЕЁЃШ§ЪЧМгЧПдЄЫужДааЙмРэЃЌЪЕЯжЖддЄЫувЕЮёЕФЗчЯеПижЦЃЌАДееМЈаЇЙмРэЙсДЉгкдЄЫуЙмРэШЋЙ§ГЬЁЂИїЛЗНкЕФвЊЧѓЃЌЧаЪЕМгДѓдЄЫужДааЛЗНкЕФЙмРэСІЖШЁЃ

ЁЁЁЁВЮПМЮФЯзЃК

ЁЁЁЁ

ЁЁЁЁ[1] ЭѕШ№ГЌ.ЭЦНјдЄЫуМЈаЇЙмРэОЋЯИЛЏ[J].ЙЋЙВзЪН№МЈаЇЙмРэЗўЮёЃЌ2014ЯТАыФъПЏ.

ЁЁЁЁ

ЁЁЁЁ[2] ЭѕюИ.ББОЉЪадЄЫуМЈаЇЙмРэжЦЖШЬхЯЕНтЮі[J].ЙЋЙВзЪН№МЈаЇЙмРэЗўЮёЃЌ2014ЯТАыФъПЏ.

ЁЁЁЁ

ЁЁЁЁ[3] ИпбрЕШ.ЙигкПЊеЙВПУХећЬхжЇГіМЈаЇЦРМлЕФЬНЫїгыЪЕМљ[J].ЃЈ2013ЃЉдЄЫуЛсМЦгХауТлЮФбЁЃЌББОЉПЦбЇММЪѕГі

ЁЁЁЁ

ЁЁЁЁАцЩчЃЌ2014Фъ10дТЕк1Ац.

ЁЁЁЁ

ЁЁЁЁ[4] РюН№ЩКЕШ.ЙизЂЙЋЙВзЪН№еўВпМЈаЇ ХЌСІЬсИпВЦеўзЪН№еўВпаЇвц[J].ВЦеўМрЖНЃЌ2013ЃЈ22ЃЉ.