财政资金股权投资绩效评价探索

中关村科技园区海淀园管理委员会孟涵 李楠

近年来,多地政府都在尝试推行财政资金股权投资,创新财政资金使用方式,提高财政资金使用效率。本文依据财政资金股权投资绩效评价工作实践,一方面对股权投资特点及优势进行了归纳,另一方面对绩效评价的工作思路、关注重点等进行了总结,以期为同类项目评价提供参考。

一、财政资金股权投资概述

为加强对产业发展的引导,我国中央和地方政府用于支持企业发展的资金规模越来越大,对产业发展起到了积极的推动作用。与此同时,为进一步深化、落实财税金融改革的要求,各级政府不断探索政府资金支持企业方式的创新,以提高资金使用效率,股权投资就是财政资金使用的一种新模式。

(一)财政资金股权投资概念

股权投资,是指企业(或者个人)购买其他企业(准备上市、未上市公司)的股票或以货币资金、无形资产和其他实物资产直接投资于其他单位,获得经济利益。

财政资金股权投资,是财政资金以股权投资的形式注入企业。与市场化投资行为不同的是,投资目的不是获利,而是解决企业融资难等问题,通过资金扶持加快企业的技术改造、帮助企业做大的同时增强其竞争力,加速企业成长,从而推动相关产业的发展,它更加注重的是社会效益。

(二)财政资金股权投资政策发展历程

1999年,国际金融公司(IFC)入股上海银行标志着私募股权投资的模式开始进入中国,对中国来说是非常新的投资概念,首批成立的主要是外资投资基金。2004年证监会开始对上市公司进行股权分置改革,直到2006年10月,股票市场开始步入正规,从A股股权分置改革开始,我国股权投资基金进入快速发展的阶段。从2009年下半年开始,股权投资基金数量快速增加,基金规模不断扩大,地方政府也参与其中,作为股权投资领域主体之一,承担着引导社会资本进入股权投资市场及弥补市场失灵的重要责任。

到目前,财政资金股权投资在我国经历了探索起步、快速发展、规范设立与运作三个阶段的发展,已经进入相对成熟的市场化运作阶段。随着国内资本市场的逐渐复苏,由地方政府设立股权投资基金的热情逐步升温,各省、市、自治区分别制定出台适合本地的政府股权投资基金实施方案。

二、财政资金股权投资的优势与特点

(一)实施财政资金股权投资的优势

政府对企业的扶持,传统上采取的是无偿补助的方式。在此种资金分配使用管理模式下,企业多头申报、骗取财政资金、未按申报承诺使用资金的情况时有发生。

相较于一般性财政资金补助,股权投资遵循“政府出资、市场运作、非营利性、参股不控股、适时保本退出”的原则,不仅避免了资金无偿使用带来的上述弊端,还具有如下优势:

1. 财政资金实现循环使用

股权投资变无偿补助为股权投资,既为企业发展注入了资金、活力,又能变财政支出的一次性使用为循环使用,创新了财政资金管理方式,提高了财政资金使用效率。

2. 企业获得的资金支持更大、更集中

企业融资渠道和手段较为单一,重大项目建设资金来源不足。通过大力发展股权投资基金,可以固化本地资本、牵引外来资本、激活民间资本,增强资本市场资源优化配置能力,促进企业上市,提高直接融资比重,满足产业融资需求。

3. 利于协调好政府和市场的关系

政府参股企业却不做第一大股东,不参与日常经营管理,不以营利为目的,并根据企业意愿及时退出,退出后又能发挥新的作用。这既有利于发挥财政资金的杠杆作用,扶持企业发展,又能保证企业运行的独立性,激发市场活力。

(二)财政资金股权投资特点

1. 发挥专业公司优势,进行市场化管理

股权投资资金一般由政府行政单位主管,设立投资决策委员会(以下简称投委会),负责基金投资决策和退出等重大事项的审议。投委会委托专业投资机构代表政府持有股权,发挥专业公司优势,进行市场化运作管理,包括投资企业的选择,投资方案、合作方案、退出方案的拟定和实施,以及投后管理等。

2. 企业自愿申报、遴选的方式确定支持对象

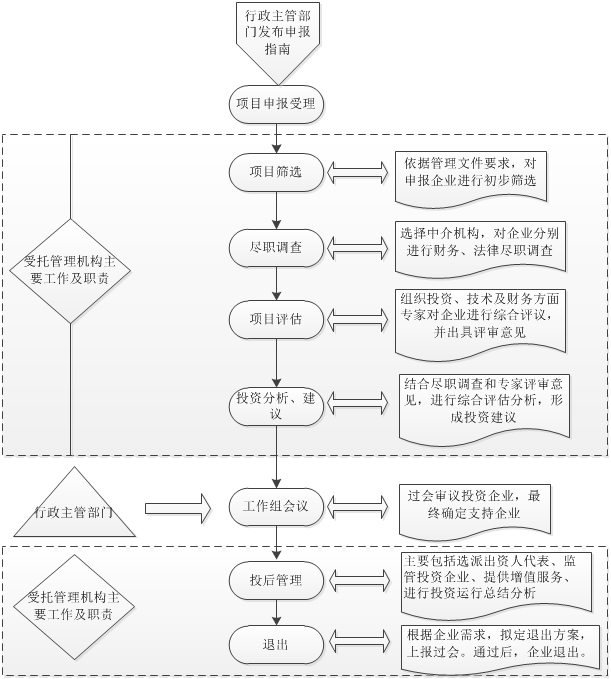

财政资金股权投资采取企业自愿申报的方式,经层层遴选最终确定支持对象。首先由行政主管部门发布申报通知,企业按要求递交申报材料,然后由受托管理机构进行初选,组织尽职调查及专家评审并形成投资建议上报行政主管单位审议后,最终确定支持对象。股权投资管理流程及受托管理机构主要职责见图1。

3. 资金交由银行托管,按需划拨股权投资资金确定一家商业银行作为资金托管银行,并开设专户,对资金进行存储、拨付、结算等,确保资金的安全性。确定投资企业并签订投资协议后,由企业提供银行基本户和增资户账户信息,受托管理机构依据投资协议及立项决策会议纪要向托管银行出具拨款指令,托管银行审核无误后,将投资款拨付至企业账户。

4. 保本退出,投资目的注重社会效益 区别于一般市场股权投资以经济利益为驱动,政府股权投资更为注重社会效益,其设立目的是为了扶持、鼓励特定产业发展。采用股权投资方式,并未改变政府支持产业发展的初衷,只是改变了资金分配使用方式,企业不仅获取了急需的资金,还能获得受托管理机构的专业帮助。

图1 股权投资管理流程及受托管理机构职责

三、财政资金股权投资绩效评价探索

按照财政绩效评价的工作要求,结合财政资金股权投资的特点,我们成立工作组对某股权投资项目开展绩效评价,在工作过程中对该类项目绩效评价的评价思路、评价重点、方式方法等进行了探索与总结。

(一)评价工作思路

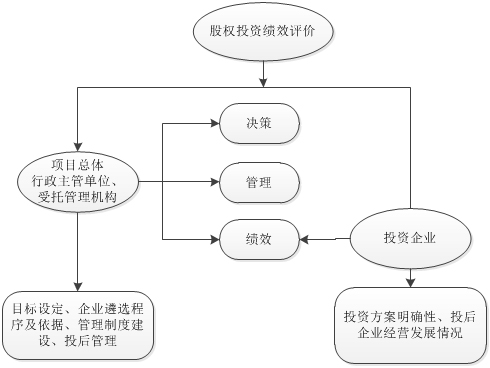

根据股权投资的特点,对此类项目进行绩效评价应从“项目总体-投资企业”两个层面着手,既关注项目总体的决策、管理,又关注投资企业运营情况。项目总体评价从股权投资顶层设计和整体构架出发,侧重专项资金总体目标设定、企业遴选程序及依据、管理制度建设、投后管理等;投资企业的评价侧重投资方案明确性、投后企业经营发展情况。两个层次评价各有侧重,相辅相成,全面反映股权投资绩效实现情况(评价思路见图2)。

图2 财政资金股权投资绩效评价思路

(二)评价关注重点

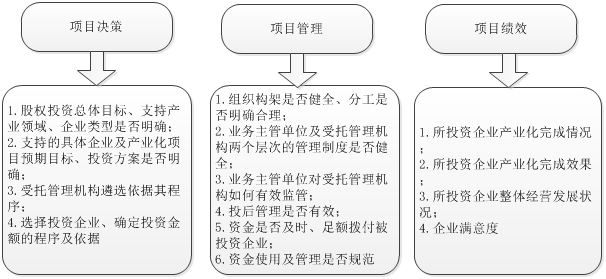

根据股权投资项目特点及内容,从项目决策、项目管理和项目绩效三个方面明确评价重点。其中,项目决策方面,主要对项目目标设置、项目决策过程等情况进行评价;项目管理方面,主要对业务主管单位和受托管理机构的资金使用管理情况及实施过程管理情况进行评价;项目绩效方面,主要对投资企业产业化完成情况及效果进行评价。具体内容见图3。

(三)评价方式方法

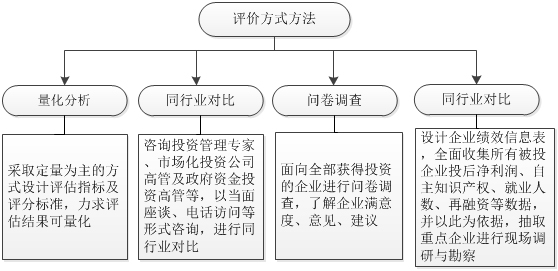

为确保评价结果的全面性、准确性,除绩效评价的常用方法外,工作组特别采用了量化分析、同行业对比、问卷调查、企业信息全面收集重点抽查等多种方式,对项目决策、管理、绩效等方面进行充分论证。主要方式方法见图4

四、总结与思考

综上所述,通过开展财政资金股权投资项目的绩效评价工作,我们对该类项目的绩效评价工作的开展进行了初步探索,并总结了股权投资相关概念及政府股权投资政策发展历程,阐述了财政资金采用股权投资方式的优势及其特点,认为该类项目的绩效评价工作因涉及政府行政单位、受托管理机构、投资企业三个层级,因此在评价中首先应明确各责任主体的具体职责,从而确定评价重点和评价思路,同时,在工作中将工作方法多样化,充分论证,力求对项目进行客观、公正的评价。当然,此次评价是对股权投资评价的探索,仍有待在今后工作中逐步完善。