еўИЎв§ЕМЛљН№МЈаЇЦРМлжИБъЬхЯЕЙЙНЈ

жаЙиДхПЦММдАЧјКЃЕэдАЙмРэЮЏдБЛсЪцБЯРк ГЃЪЂ

еўИЎв§ЕМЛљН№ЃЌзїЮЊВЦеўзЪН№ЪЙгУЕФаТФЃЪНЃЌОпгаФкШнаТгБЁЂаавЕЬиЕуЭЛГіЁЂзЈвЕадЧПЕШЬиЕуЁЃНЈСЂВЂЭъЩЦЗћКЯЦфЪЕМЪЕФМЈаЇЦРМлжИБъЬхЯЕЃЌЖдНјвЛВНМгЧПЙЋЙВВЦеўЙмРэЁЂЬсИпВЦеўзЪН№ЕФЪЙгУаЇвцОпгаживЊвтвхЁЃБОЮФЭЈЙ§Ждв§ЕМЛљН№НјааSWOTЗжЮіЃЌУїШЗв§ЕМЛљН№МЈаЇЦРМлЕФЙизЂжиЕуЃЌВЂНсКЯЯжгаВЦеўжЇГіЯюФПМЈаЇЦРМлжИБъЬхЯЕПђМмЃЌЖдв§ЕМЛљН№МЈаЇЦРМлжИБъЬхЯЕЕФЙЙНЈЬсЙЉЫМТЗЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂеўИЎв§ЕМЛљН№МђНщ

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉеўИЎв§ЕМЛљН№ЕФЖЈвх

ЁЁЁЁ

ЁЁЁЁеўИЎв§ЕМЛљН№ЃЈвдЯТМђГЦЁАв§ЕМЛљН№ЁБЃЉЃЌЪЧжИгЩжабыЛђЕиЗНеўИЎЭЈЙ§ВЦеўГізЪЃЌвдВЮЙЩЁЂШкзЪЕЃБЃЁЂИњНјЭЖзЪЕШЗНЪНЃЌЭЖзЪгкЗчЯеЭЖзЪЛњЙЙЛђаТЩшЗчЯеЭЖзЪЛљН№ЃЌВЂАДЪаГЁЛЏФЃЪНдЫзїЕФеўВпадЛљН№ЁЃв§ЕМЛљН№ЕФЩшСЂВЛвдгЊРћЮЊФПЕФЃЌжМдкЗЂЛгВЦеўзЪН№ИмИЫЗХДѓаЇгІЃЌв§ЕМЩчЛсзЪН№НјШыЭЖзЪСьгђЃЌдіМгЭЖзЪзЪБОЙЉИјЃЌЙФРјЭЖзЪЦѓвЕЭЖзЪгкжжзгЦкЁЂЦ№ВНЦкЕШДДвЕдчЦкЕФЦѓвЕЃЌЛђЖдЪЕЪЉПЦММГЩЙћзЊЛЏМАММЪѕзЊвЦЕФГѕДДЦкЦѓвЕНјааЭЖзЪЃЌвдУжВЙвЛАуЭЖзЪЦѓвЕжївЊЭЖзЪгкГЩГЄЦкЁЂГЩЪьЦкКЭжиНЈЦѓвЕЕФВЛзуЃЌПЫЗўЕЅДПЭЈЙ§ЪаГЁХфжУДДвЕЭЖзЪзЪБОЕФЪаГЁЪЇСщЮЪЬтЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉЙњФкеўИЎв§ЕМЛљН№ЕФЗЂеЙРњГЬ

ЁЁЁЁ

ЁЁЁЁДДвЕЭЖзЪв§ЕМЛљН№ЗНУцЃЌББОЉЪаеўИЎХЩГіЛњЙЙжаЙиДхПЦММдАЧјЙмЮЏЛсгк2001ФъЕздкШЋЙњТЪЯШЩшСЂСЫЁАжаЙиДхДДвЕЭЖзЪв§ЕМзЪН№ЁБЃЛ2005Фъ10дТЁЖДДвЕЭЖзЪЦѓвЕЙмРэднааАьЗЈЁЗГіЬЈКѓЃЌИїЕиеўИЎЗзЗзЩшСЂДДвЕЭЖзЪв§ЕМзЪН№ЃЌНЯЮЊЭЛГіЕФгаЃК2006Фъ9дТЃЌББОЉЪаКЃЕэЧјеўИЎаћВМЩшСЂЁАКЃЕэЧјДДвЕЭЖзЪв§ЕМЛљН№ЁБЃЌзмЙцФЃЮЊ5вкдЊЃЛ2006Фъ10дТ21ШеЃЌЦжЖЋаТЧјеўИЎаћВМЩшСЂЁАЦжЖЋаТЧјДДвЕЭЖзЪв§ЕМЛљН№ЁБЃЌзмЙцФЃЮЊ10вкдЊЃЛ2007Фъ7дТ6ШеЃЌВЦеўВПЁЂПЦММВПе§ЪНЗЂВМЁЖПЦММаЭжааЁЦѓвЕДДвЕЭЖзЪв§ЕМЛљН№ЙмРэднааАьЗЈЁЗЃЌЪзИіЙњМвМЖДДвЕЭЖзЪв§ЕМЛљН№е§ЪНЦєЖЏЃЛ2007ФъЃЌжабыВЦеўАВХХ1вкдЊзЪН№ЃЌзЈЯюгУгкДДвЕЭЖзЪв§ЕМЛљН№ЁЃ

ЁЁЁЁ

ЁЁЁЁПЦММГЩЙћзЊЛЏКЭММЪѕзЊвЦв§ЕМЛљН№ЗНУцЃЌВЦеўВПгк2011Фъ7дТЗЂВМЁЖЙњМвПЦММГЩЙћзЊЛЏв§ЕМЛљН№ЙмРэднааАьЗЈЁЗЃЈВЦНЬЁВ2011ЁГ289КХЃЉЃЌвдМгЫйЭЦЖЏПЦММГЩЙћзЊЛЏгыгІгУЃЌв§ЕМЩчЛсСІСПКЭЕиЗНеўИЎМгДѓПЦММГЩЙћзЊЛЏЭЖШыЃЛдкДЫБГОАЯТЃЌзїЮЊББОЉЪаММЪѕЪфГіЧПЧјЕФКЃЕэЧјЃЌПЊЪМСЫЖдДйНјПЦММГЩЙћзЊЛЏКЭММЪѕзЊвЦФЃЪНЕФЛ§МЋЬНЫїЃЌгк2012ФъЕзЩшСЂКЃЕэЧјПЦММГЩЙћзЊЛЏКЭММЪѕзЊвЦв§ЕМЛљН№ЃЌВЂгк2013ФъЗЂВМЁЖКЃЕэЧјПЦММГЩЙћзЊЛЏКЭММЪѕзЊвЦв§ЕМЛљН№ЪЕЪЉЯИдђЁЗЃЈКЃдАЗЂЁВ2013ЁГ3КХЃЉЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂЙњФкеўИЎв§ЕМЛљН№ЕФSWOTЗжЮі

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉStrengthЁЊЁЊгХЪЦЃКЗХДѓВЦеўзЪН№ЪЙгУаЇвцЃЌЛКНтЪаГЁЪЇСщ

ЁЁЁЁ

ЁЁЁЁЧјБ№гкДЋЭГЕФВЦеўзЪН№жБНгжЇГжЦѓвЕЛђЯюФПЕФЗНЪНЃЌв§ЕМЛљН№ЭЈЙ§еўИЎаХгУЃЌЮќв§ГЌдНздЩэН№ЖюЖрБЖЃЈвЛАуЮЊ4БЖвдЩЯЃЉЕФБЃЯезЪН№ЁЂЩчБЃзЪН№ЕШЛњЙЙЭЖзЪепЕФзЪН№вдМАУёМфзЪБОЁЂЙњЭтзЪБОЕШЩчЛсзЪН№ОлМЏЃЌЮЊДДвЕЭЖзЪМАПЦММГЩЙћзЊЛЏЬсЙЉЙуРЋЕФзЪН№РДдДЃЌгааЇЗХДѓВЦеўзЪН№ЪЙгУаЇвцЁЃЭЌЪБЃЌв§ЕМЛљН№зїЮЊВЮЙЩЛљН№ЕФгаЯоКЯЛяШЫВЮгыЭЖзЪЪевцЕФЗжХфЃЌВЂдкВЮЙЩЛљН№ДцајЦкНсЪјКѓЭЫГіЃЌНЋЪеЛиЕФБОН№МАЪевцжиаТМЦШыв§ЕМЛљН№змХЬзгЃЌНјаабЛЗЭЖзЪЪЙгУЃЌЪЕЯжВЦеўзЪН№ЕФБЃжЕдіжЕЁЃ

ЁЁЁЁ

ЁЁЁЁЭЌЪБЃЌЭЈЙ§дкЭЖзЪавщжаЖдБЛЭЖзЪЦѓвЕЕФРраЭЁЂНзЖЮЁЂЧјгђЕШНјааЯоЖЈЃЌв§ЕМЛљН№ФмЙЛв§ЕМВЮЙЩЛљН№ЯђДІгкжжзгЦкЁЂГѕДДЦкЕФжааЁаЭЦѓвЕвдМАЪЕЪЉПЦММГЩЙћзЊЛЏКЭММЪѕзЊвЦЕФГѕДДЦкЦѓвЕЭЖзЪЃЌНтОіетРрЦѓвЕШкзЪФбЕФЮЪЬтЃЌвЛЖЈГЬЖШЩЯЛКНтвђЭЖзЪЛњЙЙЦЋКУгкЭЖзЪГЩГЄЦкЁЂГЩЪьЦкЦѓвЕЫљв§ЗЂЕФЭЖзЪзЪБОХфжУВЛОљКтЯжЯѓЃЌНтОіЕЅДПЭЈЙ§ЪаГЁХфжУЭЖзЪзЪБОЕМжТЕФЪаГЁЪЇСщЮЪЬтЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉWeaknessЁЊЁЊСгЪЦЃКШ§жиЙмРэЗбгУЃЌЙмРэДцдкЗчЯе

ЁЁЁЁ

ЁЁЁЁв§ЕМЛљН№ЭЖзЪзёбЁАеўИЎГізЪЁЂЪаГЁдЫзїЁЂЗЧгЊРћадЁЂВЮЙЩВЛПиЙЩЁБЕФддђЃЌеўИЎЭЈЙ§ВЮЙЩЛљН№ЖдЦѓвЕНјааМфНгЭЖзЪЃЌгаРћгкБЃжЄВЮЙЩЛљН№дЫзїМАЦѓвЕдЫааЕФЖРСЂадЃЌЗЂЛгЪаГЁЛюСІЁЃЕЋЪЧе§вђЮЊв§ЕМЛљН№ашвЊЭЈЙ§ВЮЙЩЛљН№ЭЖзЪгкжеЖЫЦѓвЕЃЌеўИЎГ§ашАДеев§ЕМЛљН№ЭЖзЪЖю2%ЕФБШР§Яђв§ЕМЛљН№ЪмЭаЙмРэЛњЙЙжЇИЖЙмРэЗбгУЭтЃЌв§ЕМЛљН№ЯђВЮЙЩЛљН№ГізЪжаЕФ2%ЭЈГЃЛЙЛсгУгкжЇИЖВЮЙЩЛљН№ЪмЭаЙмРэЛњЙЙЙмРэЗбЁЃДЫЭтЃЌЮЊБЃжЄв§ЕМЛљН№АВШЋдЫааЃЌЭЈГЃЛЙЛсШЗЖЈвЛМвЩЬвЕвјаазїЮЊв§ЕМЛљН№ЕФЭаЙмвјааЃЌОпЬхИКд№зЪН№БЃЙмЁЂВІИЖЁЂНсЫуЕШЙЄзїЃЌВЂжЇИЖЭаЙмвјаавЛЖЈЕФЙмРэЗбгУЁЃетбљЃЌвЛжЇв§ЕМЛљН№ЕФЭЖзЪБуаЮГЩСЫШ§жиЙмРэЗбгУЃЌдіМгСЫВЦеўзЪН№ЕФЭЖзЪГЩБОЁЃ

ЁЁЁЁ

ЁЁЁЁВЂЧвЃЌгЩгкв§ЕМЛљН№ЭЈЙ§ВЮЙЩЛљН№ЖдЦѓвЕНјааЭЖзЪЃЌв§ЕМЛљН№ЪмЭаЙмРэЛњЙЙЖдЦѓвЕОгЊзДПіЕФеЦЮеЃЌжївЊРДдДгкВЮЙЩЛљН№ЬсНЛЕФФъБЈЕШзЪСЯЃЌШнвзаЮГЩаХЯЂВЛЖдГЦЃЌВЛРћгкМАЪБЗЂЯжЮЪЬтЁЂЙцБмЗчЯеЃЌЙмРэДцдквўЛМЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈШ§ЃЉOpportunityЁЊЁЊЛњЛсЃКЙњМвеўВпжЇГжЃЌВњвЕЗЂеЙашвЊ

ЁЁЁЁ

ЁЁЁЁНќФъРДЃЌЮЊЭЦЖЏЧјгђОМУМАеНТдадаТаЫВњвЕЕФЗЂеЙЃЌЮвЙњжабыКЭЕиЗНеўИЎгУгкжЇГжЦѓвЕЗЂеЙЕФзЪН№ЙцФЃдНРДдНДѓЃЌЮЊСЫНјвЛВНЬсИпзЪН№ЕФЪЙгУаЇТЪЃЌИїМЖеўИЎвВдкВЛЖЯЬНЫїеўИЎзЪН№жЇГжЦѓвЕЗНЪНЕФДДаТЃЌЖјв§ЕМЛљН№ЕФЩшСЂОЭЪЧеўИЎзЪН№ЪЙгУЕФвЛжжаТФЃЪНЁЃ2006Фъ2дТЃЌЙњЮёдКЗЂВМЁЖЙњЮёдКЙигкЪЕЪЉЁДЙњМвжаГЄЦкПЦбЇКЭММЪѕЗЂеЙЙцЛЎИйвЊЃЈ2006-2020ФъЃЉЁЕШєИЩХфЬзеўВпЕФЭЈжЊЁЗЃЈЙњЗЂЁВ2006ЁГ6КХЃЉЃЌЦфжаЕкШ§ВПЗжЁАН№ШкжЇГжЁБЕк18ЬѕУїШЗЬсГіЃКЁАМгПьЗЂеЙДДвЕЗчЯеЭЖзЪЪТвЕЃЌжЦЖЈЁЖДДвЕЭЖзЪЦѓвЕЙмРэднааАьЗЈЁЗХфЬзЙцеТЃЌЭъЩЦДДвЕЗчЯеЭЖзЪЗЈТЩБЃеЯЬхЯЕЁЃвРЗЈЖдДДвЕЗчЯеЭЖзЪЦѓвЕНјааБИАИЙмРэЃЌДйНјДДвЕЗчЯеЭЖзЪЦѓвЕЙцЗЖНЁПЕЗЂеЙЁЃЙФРјгаЙиВПУХКЭЕиЗНеўИЎЩшСЂДДвЕЗчЯеЭЖзЪв§ЕМЛљН№ЃЌв§ЕМЩчЛсзЪН№СїЯђДДвЕЗчЯеЭЖзЪЦѓвЕЃЌв§ЕМДДвЕЗчЯеЭЖзЪЦѓвЕЭЖзЪДІгкжжзгЦкКЭЦ№ВНЦкЕФДДвЕЦѓвЕЁБЃЌЬхЯжСЫЙњМвКъЙлеўВпВуУцЖдв§ЕМЛљН№ЕФжЇГжЁЃ

ЁЁЁЁ

ЁЁЁЁдкеўВпжЇГжЯТЃЌЭЈЙ§ЖдВЮЙЩЛљН№ЪЕЪЉв§ЕМЃЌв§ЕМЛљН№ФмЙЛЦ№ЕНвЛЖЈГЬЖШЩЯИФЩЦКЭгХЛЏЩчЛсзЪН№ХфжУЗНЯђЁЂТфЪЕЙњМвВњвЕеўВпЕФзїгУЃЌв§ЕМзЪН№СїЯђЩњЮявНвЉЁЂНкФмЛЗБЃЁЂаТФмдДгыаТВФСЯЕШеНТдадаТаЫВњвЕСьгђЃЌХрг§ГівЛХњвдЪаГЁЮЊЕМЯђЁЂвдзджїбаЗЂЮЊЖЏСІЕФДДаТаЭЦѓвЕЃЌЭЦЖЏЮвЙњВњвЕНсЙЙЕФЕїећЩ§МЖЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЫФЃЉThreatЁЊЁЊЭўаВЃКзЈвЕШЫВХСїЖЏЁЂЦѓвЕЗЂеЙЧАОАЕШВЛЮШЖЈ

ЁЁЁЁ

ЁЁЁЁгЩгкв§ЕМЛљН№ЕФдЫзїЩцМАВЮЙЩЛљН№ЁЂБЛЭЖзЪЦѓвЕЕШВуМЖ,МгжЎЭЖзЪЕФИДдгадгызЈвЕадвЊЧѓЃЌв§ЕМЛљН№ЕФЙмРэепгІдкЭЖзЪгыЙмРэСНЗНУцОљОпгаЗЧГЃзЈвЕЕФдЫзїФмСІЃЌЖјгЩгкв§ЕМЛљН№зЪН№РДдДгкВЦеўзЪН№ЃЌЕМжТЪмЭаЙмРэЛњЙЙЕФбЁдёОпгаОжЯоадЃЌзЈвЕШЫВХЪЎЗжШБЗІЁЃВЂЧвЃЌгЩгкЭЖзЪаавЕЕФШЫдБСїЖЏТЪвЛАуИпгкЦНОљЫЎЦНЃЌв§ЕМЛљН№ЪмЭаЙмРэЛњЙЙЕФШЫдБЮШЖЈадвВЛсЖдЛљН№ЕФЙмРэдьГЩвЛЖЈЕФгАЯьЁЃДгФПЧАЕФеўВпЙцЖЈМАЪЕМЪАИР§РДПДЃЌв§ЕМЛљН№гыВЮЙЩЛљН№дМЖЈЕФДцајЦквЛАуЮЊ7жС10ФъЃЌдкетбљвЛИіНЯГЄЕФжмЦкжаЃЌЪмЭаЙмРэЛњЙЙЪЧЗёФмЙЛгазуЙЛЮШЖЈЕФКЫаФШЫдБРДБЃеЯЛљН№ЕФЙмРэЁЂдЫзїЃЌВЮЙЩЛљН№ЭЖзЪЕФЦѓвЕгжЪЧЗёФмЙЛГЩГЄЁЂгЏРћвдБЃеЯв§ЕМЛљН№ЫГРћЭЫГіЃЌЖМЪЧЭўаВв§ЕМЛљН№дЫааАВШЋадЁЂЮШЖЈадЕФвўЛМЁЃ

ЁЁЁЁ

ЁЁЁЁШ§ЁЂеўИЎв§ЕМЛљН№МЈаЇЦРМлжИБъЬхЯЕЙЙНЈ

ЁЁЁЁ

ЁЁЁЁМЈаЇЦРМлжИБъЬхЯЕЪЧМЈаЇЦРМлЕФживЊзМЩўЃЌМјгкв§ЕМЛљН№МЈаЇЦРМлОпгаДДаТадЁЂзЈвЕадЧПЕФЬиЕуЃЌЮЊЪЙЦРМлНсЙћОЁПЩФмзіЕНПЭЙлЁЂгааЇЃЌНсКЯЧАЮФЕФЗжЮіНсЙћЃЌЯТУцОЭв§ЕМЛљН№МЈаЇЦРМлжИБъЬхЯЕЕФЙЙНЈНјааНщЩмЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉЛљгкеўИЎв§ЕМЛљН№SWOTЗжЮіЕФМЈаЇЦРМлЙизЂжиЕу

ЁЁЁЁ

ЁЁЁЁ1. ЪЧЗёЗЂЛггХЪЦ

ЁЁЁЁ

ЁЁЁЁЛљгкв§ЕМЛљН№ЁАЗХДѓВЦеўзЪН№ЪЙгУаЇвцЃЌЛКНтЪаГЁЪЇСщЁБЕФгХЪЦЃЌЖдЦфНјааМЈаЇЦРМлгІжиЕуЙизЂЃКЕквЛЃЌВЮЙЩЛљН№змЙцФЃДяЕНв§ЕМЛљН№ЭЖзЪЖюЕФБЖЪ§ЧщПіЃЛЕкЖўЃЌВЮЙЩЛљН№ЭЖзЪЕФЦѓвЕжажжзгЦкЁЂГѕДДЦкЦѓвЕЫљеМЕФБШР§ЁЃ

ЁЁЁЁ

ЁЁЁЁ2. ЪЧЗёХЄзЊСгЪЦ

ЁЁЁЁ

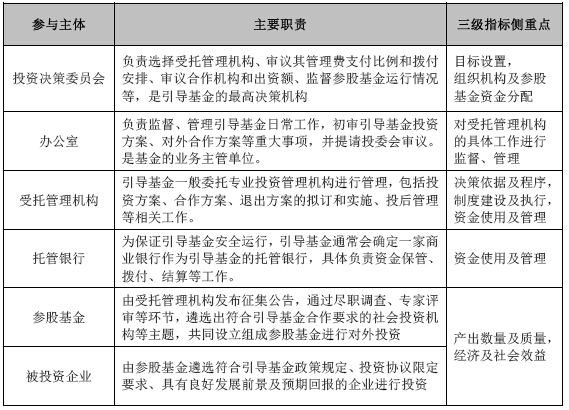

ЁЁЁЁЛљгкв§ЕМЛљН№ЁАШ§жиЙмРэЗбгУЃЌЙмРэДцдкЗчЯеЁБЕФСгЪЦЃЌЖдЦфНјааМЈаЇЦРМлгІжиЕуЙизЂЃКЕквЛЃЌв§ЕМЛљН№ЪмЭаЛњЙЙЁЂЭаЙмвјааЕФЙмРэЗбЖюЖШЪЧЗёКЯРэЃЌВЮЙЩЛљН№ЪмЭаЙмРэЛњЙЙЕФЙмРэЗбЖюЖШЪЧЗёКЯРэЃЛЕкЖўЃЌв§ЕМЛљН№ЪЧЗёЩшжУСЫЁАЭЖзЪОіВпЮЏдБЛс-АьЙЋЪв-УћвхГізЪДњБэ-ЪмЭаЙмРэЛњЙЙЁБЕФЙмРэМмЙЙЃЌИїзщжЏЛњЙЙЗжЙЄЪЧЗёУїШЗЃЌЪЧЗёФмЙЛБЃеЯв§ЕМЛљН№ЕФгааЇдЫзїЃЛЕкШ§ЃЌв§ЕМЛљН№ЪмЭаЙмРэЛњЙЙПЊеЙЕФЭЖКѓЙмРэЃЌЪЧЗёЗћКЯОпЬхв§ЕМЛљН№ЪЕЪЉЯИдђМАЪмЭаЙмРэавщЕФЙцЖЈЃЌЦфжЦЖШНЈЩшЁЂЭЖзЪОіВпЁЂВЮЙЩЛљН№ЙмРэЁЂЕЕАИЙмРэЙЄзїЪЧЗёБЃжЪБЃСПЭъГЩЁЃ

ЁЁЁЁ

ЁЁЁЁ3. ЪЧЗёзЅзЁЛњЛс

ЁЁЁЁ

ЁЁЁЁЛљгкв§ЕМЛљН№ЁАЙњМвеўВпжЇГжЃЌВњвЕЗЂеЙашвЊЁБЕФЛњЛсЃЌЖдЦфНјааМЈаЇЦРМлгІжиЕуЙизЂЃКЕквЛЃЌВЮЙЩЛљН№ЭЖзЪЕФЦѓвЕЪЧЗёЗћКЯЙњМвКъЙлеўВпЁЂОпЬхв§ЕМЛљН№ЪЕЪЉЯИдђЁЂЙњМвВњвЕЗЂеЙЕШЗНУцЕФвЊЧѓЃЛЕкЖўЃЌв§ЕМЛљН№ЪмЭаЙмРэЛњЙЙжЦЖЈЕФвЛЯЕСажЦЖШЪЧЗёЗћКЯЙњМвКъЙлеўВпЕФвЊЧѓЁЃ

ЁЁЁЁ

ЁЁЁЁ4. ЪЧЗёЗРЗЖЭўаВ

ЁЁЁЁ

ЁЁЁЁЛљгкв§ЕМЛљН№ЁАзЈвЕШЫВХСїЖЏЁЂЦѓвЕЗЂеЙЧАОАЕШВЛЮШЖЈвђЫиНЯЖрЁБЕФЭўаВЃЌЖдЦфНјааМЈаЇЦРМлгІжиЕуЙизЂЃКЕквЛЃЌв§ЕМЛљН№ЪмЭаЙмРэЛњЙЙЕФхрбЁЪЧЗёКЯЙцЃЌЪмЭаЙмРэЛњЙЙЪЧЗёОпгазуЙЛЕФзЪжЪЁЂНЁШЋЕФзщжЏМмЙЙЁЂЮШЖЈЕФзЈвЕШЫВХвдБЃеЯЭаЙмЙЄзїЕФЫГРћЪЕЪЉЃЛЕкЖўЃЌв§ЕМЛљН№ЪмЭаЙмРэЛњЙЙЪЧЗёИљОнОпЬхв§ЕМЛљН№ЪЕЪЉЯИдђвдМАЭаЙмавщЕФвЊЧѓПЊеЙЭЖКѓЙмРэЙЄзїЃЌЪЧЗёЖЈЦкеЦЮеБЛЭЖзЪЦѓвЕОгЊзДПіЃЌМАЪБЗЂЯжЮЪЬтЁЂЗРЗЖЗчЯеЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉеўИЎв§ЕМЛљН№МЈаЇЦРМлжИБъЬхЯЕЩшМЦЫМТЗ

ЁЁЁЁ

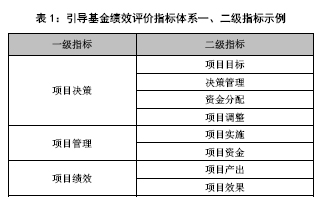

ЁЁЁЁ1. НсКЯЯжгаВЦеўжЇГіЯюФПМЈаЇЦРМлжИБъЬхЯЕПђМмЃЌШЗЖЈЙВадЦРМлжИБъв§ЕМЛљН№МЈаЇЦРМлЕФЙВадЦРМлжИБъЃЌжївЊЬхЯждкМЈаЇЦРМлжИБъЬхЯЕЕФвЛМЖЁЂЖўМЖжИБъЩЯЁЃв§ЕМЛљН№ОпгаДѓЖюзЈЯюзЪН№ЕФаджЪЃЌЕЋВЂВЛАќКЌЯТЩшзгЯюФПЃЌвђДЫдкШЗЖЈЙВадЦРМлжИБъЪБЃЌПЩДгЯжгаВЦеўжЇГіЯюФПМЈаЇЦРМлжИБъЬхЯЕжабЁШЁЁЖББОЉЪаЪаМЖДѓЖюзЈЯюзЪН№МЈаЇЦРМлжИБъЬхЯЕЁЗЁЂЁЖКЃЕэЧјВЦеўжЇГіЯюФПМЈаЇЦРМлжИБъЬхЯЕЃЈВЮПМбљБэЃЉЁЗНјааЖдБШЗжЮіЃЌБЃСєЦфжаЪЪКЯв§ЕМЛљН№МЈаЇЦРМлЕФЙВаджИБъЃЈЯъМћБэ1ЃЉЁЃ

2. НсКЯв§ЕМЛљН№ЪЕМЪЧщПіЃЌЭЛГіИіаджИБъ

ЁЁЁЁ

ЁЁЁЁв§ЕМЛљН№МЈаЇЦРМлЕФИіадЦРМлжИБъЃЌжївЊЬхЯждкМЈаЇЦРМлжИБъЬхЯЕЕФШ§МЖЁЂЫФМЖжИБъЩЯЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈ1ЃЉНсКЯв§ЕМЛљН№ИїВЮгыжїЬхжївЊжАд№ЃЌЯИЛЏМЈаЇЦРМлжИБъЬхЯЕЕФШ§МЖжИБъЃЛв§ЕМЛљН№ЕФдЫзїЩцМАЭЖзЪОіВпЮЏдБЛсЁЂАьЙЋЪвЃЈв§ЕМЛљН№жїЙмЕЅЮЛЃЉЁЂЪмЭаЙмРэЛњЙЙЁЂЭаЙмвјааЁЂВЮЙЩЛљН№ЁЂБЛЭЖзЪЦѓвЕЕШЖрИіВуМЖЃЌЯИЛЏв§ЕМЛљН№МЈаЇЦРМлжИБъЬхЯЕЕФШ§МЖжИБъЃЌашИљОнетаЉВуМЖЕФжАд№ФкШнКЭживЊадЃЌгаеыЖдадЕиНјааЩшжУЁЃОпЬхЧщПіМћБэЃВЁЃ

ЁЁЁЁ Бэ2ЃКЛљгкв§ЕМЛљН№ИїВЮгыжїЬхжївЊжАд№ЕФШ§МЖжИБъВржиЕу

ЁЁЁЁЃЈ2ЃЉНсКЯЛљгкеўИЎв§ЕМЛљН№SWOTЗжЮіЕФМЈаЇЦРМлЙизЂжиЕуЃЌЯИЛЏМЈаЇЦРМлжИБъЬхЯЕЕФЫФМЖжИБъ

ЁЁЁЁ

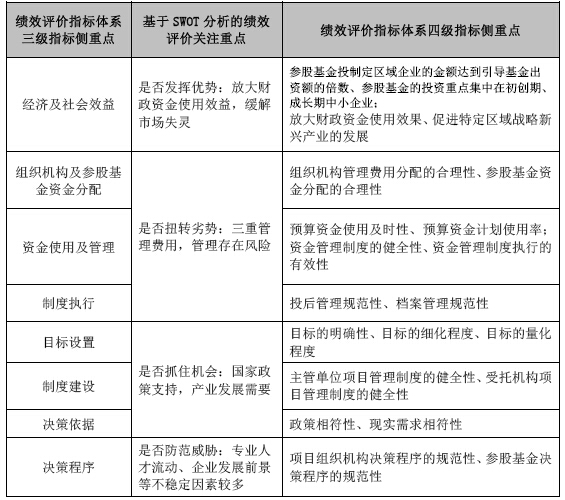

ЁЁЁЁНЋЧАЮФЫљзмНсЕФЛљгкеўИЎв§ЕМЛљН№SWOTЗжЮіЕФМЈаЇЦРМлЙизЂжиЕугыМЈаЇЦРМлжИБъЬхЯЕШ§МЖжИБъВржиЕуМгвдЖдееЃЌПЩЯИЛЏГіМЈаЇЦРМлжИБъЬхЯЕЕФЫФМЖжИБъВржиЕуЃЌЯъМћБэ3ЁЃ

ЁЁ ЁЁБэ3ЃКЛљгкSWOTЗжЮіЕФМЈаЇЦРМлЙизЂжиЕуЕФЫФМЖжИБъЖдгІБэ

ЁЁЁЁЫФЁЂЖдеўИЎв§ЕМЛљН№МЈаЇЦРМлЕФЫМПМ

ЁЁЁЁ

ЁЁЁЁеўИЎв§ЕМЛљН№зїЮЊВЦеўзЪН№ЪЙгУЕФаТФЃЪНЃЌОпгаФкШнаТгБЁЂаавЕЬиЕуЭЛГіЁЂзЈвЕадЧПЕШЬиЕуЃЌНЈСЂВЂЭъЩЦЗћКЯЦфЪЕМЪЕФМЈаЇЦРМлжИБъЬхЯЕЃЌЖдНјвЛВНМгЧПЙЋЙВВЦеўЙмРэЁЂЬсИпВЦеўзЪН№ЕФЪЙгУаЇвцОпгаживЊвтвхЁЃФПЧАеўИЎв§ЕМЛљН№МЈаЇЦРМлЕФЬНЫїШджївЊЭЃСєдкРэТлбаОПНзЖЮЃЌМЈаЇЦРМлжИБъЬхЯЕЕФЩшМЦЛЙашдкИіАИЯюФПЪЕМЪЦРМлЙ§ГЬжаВЛЖЯЪЕМљВЂМгвдИФНјЃЌДгЖјМЬајГфЪЕРэТлвРОнЃЌЮЊзюжеЭъЩЦИУРрЯюФПМЈаЇЦРМлжИБъЬхЯЕЬсЙЉРэТлгыЪЕМљЕФжЇГХЁЃ